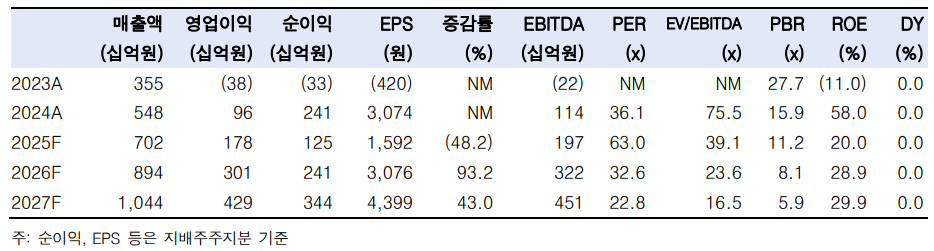

한국투자증권은 3일 SK바이오팜에 대해 유일한 리스크는 미국 정책 불확실성으로, 엑스코프리 브랜드 파워 강화와 더불어 세컨 프로덕트 도입 외 기대 요인이 많다고 평가했다. 목표주가 16만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 10만300원이다.

위혜주 한국투자증권 연구원은 "SK바이오팜 대부분의 투자자는 주가 측면에서 유일한 리스크로 미국 정책 불확실성을 꼽았다"며 "정책이 공개되지 않았기 때문에 불확실성으로 남아있지만, 세부안이 공개되면 리스크는 해소될 것으로 추정한다"고 말했다.

위 연구원 "미국 헬스케어 산업의 구조와 엑스코프리 매출 규모를 고려하면 엑스코프리가 직접적인 약가 인하 대상으로 지정될 가능성은 낮다"며 "의약품 관세 측면에서도 단기~장기 리스크 최소화 방안을 마련했기 때문에 손익 변동은 제한적이다. 정책 불확실성 해소 후 가장 빨리 재평가될 기업"이라고 설명했다.

위 연구원은 하반기에도 엑스코프리 기반의 견조한 실적을 전망했다. 그는 "뇌전증 시장 내 엑스코프리 브랜드 파워가 강화되고 있다"며 "먼저 경쟁 현황이 우호적이다. 유일한 경쟁약 브리비액트의 제네릭 진입 시점이 내년 2월 예정이라 브랜드 파워를 유지할 신약은 엑스코프리가 유일하다"고 짚었다. 처방건수(TRx)와 신규 환자 처방건수(NDRx) 증가 추이를 보면 시장 변화는 이미 시작된 가운데, 특히 1분기 말 기준 NDRx는 1800건으로 기존 1500~1600건 대비 한 단계 늘었다는 설명이다.

그러면서 위 연구원은 "SK바이오팜의 영업력도 강화되고 있다"며 "목표했던 선순위 처방 마케팅 효과와 DTC 광고 성과가 하반기 매출 증가 요인으로 작용할 전망"이라고 덧붙였다.

위 연구원은 또 "하반기에는 엑스코프리 및 기업가치 상승 모멘텀이 전망된다"며 "단기적으로 엑스코프리 전신발작(PGTC) 임상 3상 결과 발표가 전망된다. 이는 정식 승인 전 PGTC 환자 대상 오프라벨 처방을 늘릴 수 있는 요인이라 주목하고 있다"고 말했다.

아울러 그는 "세컨 프로덕트 도입은 협상이 길어지고 있지만 연내 조율을 완료해 내년부터 가시적인 실적 상승에 기여하는 것을 목표하고 있다"며 "한편 엑스코프리 제네릭 진입 시점도 합의에 따라 추정(2032년 11월) 대비 2~3년가량 늦어질 수 있다. 이그니스 테라퓨틱스(제품 및 파이프라인을 현물 출자해 지분 41% 확보)의 HKEX 상장 준비가 시작돼 상장 후 보유 지분만큼의 지분법 가치 상승도 전망된다"고 분석했다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![캐나다, 독일 TKMS와 잠수함 협상 착수…한화오션 예비후보로 [종합]](https://img.etoday.co.kr/crop/140/88/2355749.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![마이크로소프트, 4800명 해고...“AI가 업무방식 바꾸고 있어” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2287562.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)