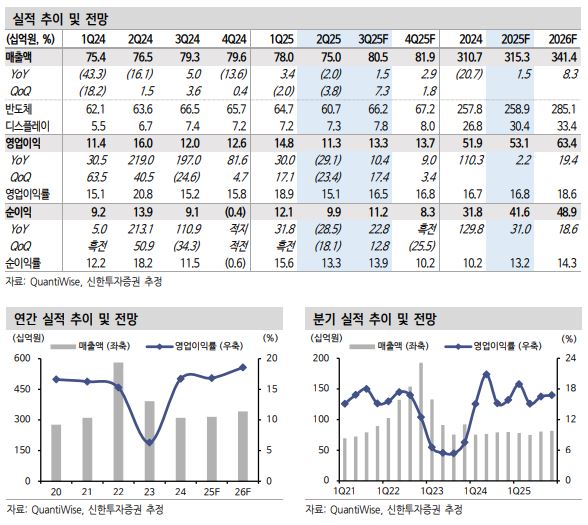

▲원익머트리얼즈 실적 추이 및 전망. (출처=신한투자증권)

신한투자증권은 원익머트리얼즈에 대해 투자의견 ‘매수’, 목표주가 3만5000원을 유지한다고 27일 밝혔다.

김형태 신한투자증권 연구원은 “밸류에이션 부담은 제한적”이라며 “하반기 고객사 가동률 회복과 선단노드 확대 등 실적 반등 기대감은 유효하다”고 설명했다.

2분기에는 국내 주요 고객사 재고 조정과 환율 영향으로 컨센서스 대비 부진한 실적을 기록했다. 김 연구원은 “메모리 공급사들의 재고 조정이 상반기 마무리된 것으로 파악되며 하반기부터 물량 회복 시작될 것으로 예상한다”며 “역사적 밴드 하단 부근 위치한 현 주가는 밸류에이션 부담이 제한적이다”고 분석했다.

원익머트리얼즈는 2분기 매출액 750억 원, 영업이익 113억 원으로 시장 기대치에 못 미치는 실적을 기록했다. 주요 고객사들의 가동률과 재고 조정이 지속하며 단기 수요가 둔화돼 전년 대비 외형이 축소됐다. 영업이익률도 15.1%로 전분기 대비 3.8%포인트(p) 하락했다.

하반기에는 전환투자 완료가 예상되고, 연말 선단노드 양산으로 본격적인 실적 개선이 확인될 전망이다. 김 연구원은 “3분기부터 메모리 소재 업종 전반 투자심리 개선이 기대된다”며 “관심이 집중되고 있는 비메모리향 매출은 장기 시계열로 접근할 필요가 있다”고 밝혔다.

김 연구원은 “현재 주요 고객사 미국 파운드리 팹(Fab) 물량은 국내 생산 수 납품 중”이라며 “미국 내 부지 확보는 마쳤으며 고객사의 생산능력(CAPA) 및 가동률 확대에 맞춰 대응할 계획”이라고 말했다.

![한끼 먹기도 무섭다...폭염이 부른 뜨거운 ‘밥상 물가’[뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/140/88/2369052.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)