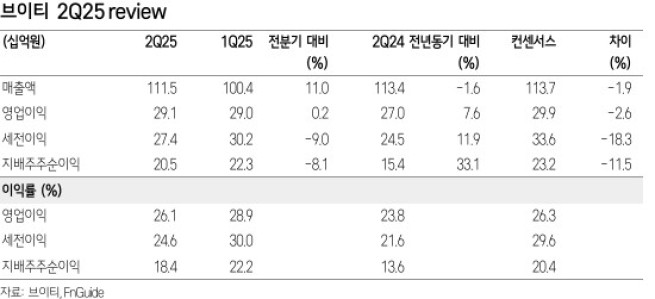

삼성증권은 13일 브이티에 대해 서구권 매출 성장이 본격화 됐다고 평가했다. 목표주가와 투자의견은 제시하지 않았다.

전날 브이티는 올해 2분기 연결 기준 매출액 1115억 원, 영업이익 291억 원으로 기록했다고 밝혔다. 매출액은 전년 동기 대비 소폭 감소했지만, 영업이익은 7.6% 증가했다.

이가영 삼성증권 연구원은 "화장품 사업 중 미국에서 발생한 매출은 전년 동기 대비 758% 증가한 116억 원을 기록했다"며 "매출 비중 12%의 중요 지역으로 부상했다"고 말했다. 그는 "아마존 매출도 고무적이지만 얼타뷰티(Ulta Beauty) 전 매장에 납품된 초도 물량 덕에 아마존 외 채널 매출이 72억 원을 달성했다"며 "유럽·중동 지역도 매출 비중 10%의 중요 지역에 등극했다"고 전했다.

이 연구원은 "매출의 가장 큰 비중을 차지하는 국내·일본 매출의 둔화 우려가 부상했지만, 우려와 달리 두 시장 매출 모두 전년 대비 성장했다"고 짚었다.

그는 "하반기 각 채널향 모멘텀이 견고하다"며 "국내는 다이소, 올리브영에 신규 SKU 납품이 예정돼 있고, 일본에서는 신제품 시딩이 본격화된다"고 말했다. 이어 "미국은 최근 마케팅 효과가 본격 상승 곡선을 타면서 틱톡샵 등 B2C 채널에서도 매출 성장이 기대된다"며 "유럽·중동 등 지역으로 물량을 보내주는 B2B 벤더들은 물량을 분기마다 조금씩 늘려가면서 각 지역 내 리테일러들에 납품 중인데, 회사에 따르면 아직 미진출 채널이 대다수이기에 당분간 성장이 이어질 것으로 기대된다"고 전했다.

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2351582.jpg)

![Vol. 9 밀당은 빈곤의 증거: 슈퍼리치들이 연애하는 법 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2351476.jpg)

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/140/88/2351070.jpg)

![[단독] 똑같은 시술에 4천번 보험금 청구?…대법 "보험금 환수·계약 무효"](https://img.etoday.co.kr/crop/140/88/2351096.jpg)

![한국, 32강 경쟁 순위 7위로 '뚝'[북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351681.jpg)

![애플, 메모리 대란에 가격 인상⋯9월 아이폰18 어쩌나 [종합]](https://img.etoday.co.kr/crop/140/88/2351470.jpg)

![[김남현의 채권썰] 환율·증시 눈치 속 초장기물 변동성 지속](https://img.etoday.co.kr/crop/85/60/2351544.jpg)

![[주간 IPO] 져스텍·스트라드비젼·매드업 줄상장…레메디 청약 돌입](https://img.etoday.co.kr/crop/85/60/2351260.jpg)

![[주간증시전망] 금리 경계감에 코스피 하락…다음주 8400~9500 전망](https://img.etoday.co.kr/crop/85/60/2351594.jpg)

![[베스트&워스트] 코스닥서 '로봇·전력' 호재에 삼기 폭등...임상 실패·상폐 예정작 하락](https://img.etoday.co.kr/crop/85/60/2351651.jpg)

![[베스트&워스트] 호남 반도체·전력 호재에 뛴 코스피...금호전기 웃고 관리종목 무더기 폭락](https://img.etoday.co.kr/crop/85/60/2351644.jpg)

![[채권마감] 커브스팁, 초장기 금리차 정상화 가속](https://img.etoday.co.kr/crop/85/60/2351546.jpg)

![[급등락주 짚어보기] 코스피 폭락 속 '호남 반도체·전력난 호재' 11개 종목 상한가...광주신세계·금호건설 등](https://img.etoday.co.kr/crop/85/60/2351562.jpg)

![[오늘의 주요공시] LIG디펜스앤에어로스페이스ㆍHD현대중공업 등](https://img.etoday.co.kr/crop/85/60/2351563.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

![올여름 전력수요 역대 최고치 예상…명동은 문열고 냉방 풀가동 [포토]](https://img.etoday.co.kr/crop/300/190/2351591.jpg)