(삼성증권)

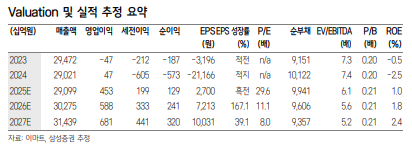

삼성증권은 13일 이마트에 대해 단기 실적 모멘텀이 크지 않을 수 있지만, 중장기적으로 대형마트 업태 내 구조조정이 진행될 수 있어 오히려 단기 매출 둔화로 인한 주가 하락을 매수 기회로 삼아야 한다고 조언했다. 특히 업태 확장을 통한 점유율 방어에서 선택과 집중을 통한 경쟁력 제고 중심으로 전략이 선회한 것은 긍정적이라는 평가다. 목표주가 11만3000원, 투자의견 'BUY'를 제시했다. 전 거래일 종가는 8만 원이다.

이마트 올해 2분기 연결기준 매출은 전년대비 0.2% 감소한 7조 원, 영업이익은 전년대비 흑자 전환한 216억 원을 기록했다. 영업이익은 컨센서스를 32% 하회한 수치다.

백재승 삼성증권 연구원은 "통합 구매에도 불구하고 쓱닷컴향 매출 확대로 인해 할인점 믹스 둔화를 경험한 한편, 쓱닷컴은 경쟁력 강화 추구 과정에서의 비용 증가를, G마켓은 총거래액(GMV) 자체의 감소를 각각 경험하며 영업적자가 확대됐다"고 분석했다.

이어 백 연구원은 "통합효과로 인한 할인점 매출총이익률 개선이 두드러지진 않지만 이는 온/오프라인 사업 균형을 모색하는 과정에 있기때문으로, 효율적 역량 배분이 지속될 필요가 있다고 판단된다"고 덧붙였다.

그러면서 그는 "다만, 이커머스 사업의 경쟁력 제고에는 여전히 시간이 필요하다고 판단된다"며 "이에 따라 내년 영업이익 추정치를 9.5% 하향하며 목표주가를 제시한다"고 설명했다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![[장외시황] HD현대삼호, 1.23% 상승](https://img.etoday.co.kr/crop/85/60/2360644.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)