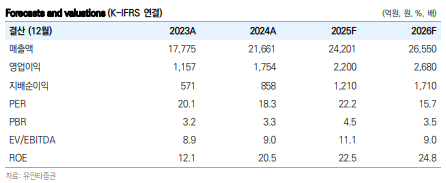

유안타증권은 12일 코스맥스에 대해 단기적으로는 성장률 조정에 따라 주가는 당분간 횡보할 가능성이 높지만 미국 실적 흑자 전환이 가시화되는 시점부터는 우상향 가능성이 열릴 것이라고 판단했다. 목표주가 28만8000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 23만6500원이다.

코스맥스는 올해 2분기 연결 기준 매출액 6236억 원, 영업이익 608억 원을 기록하며 시장기대치에 부합했다.

이승은 유안타증권 연구원은 "특히 미국과 일본의 견조한 수요와 유럽 및 중동 시장에서의 포지셔닝 강화가 해외향 성장을 견인했다"며 "선케어는 2분기 매출 비중이 10%까지 확대되며 +50% 이상 성장해 주력 카테고리로 부상했고, 전사적인 공정 비용 절감(PCR) 시행으로 원가율은 전분기 대비 소폭 하락한 81.7%를 기록했다"고 설명했다.

이 연구원은 "3분기 가이던스는 연결 매출 성장률 +10%대, 국내는 +10% 중반대로 전망된다"며 "연초 제시했던 국내 +20% 내외, 전사 두 자릿수 후반 성장 목표 대비 하향 조정됐다"고 말했다.

그러면서 그는 "태국은 상반기 세 자릿수 성장 이후 3분기 +40%대 성장으로 정상화될 것으로 보이는 가운데 미국은 3분기 +20% 내외 성장을 예상하며, 분기 매출 400억 원 달성 시 손익분기점(BEP)을 확보하고 4분기 흑자 전환을 목표로 한다"고 덧붙였다.

이 연구원은 또 "국내는 썬케어 성수기와 가을 색조 신제품 출시 효과로 견조한 흐름이 예상되나, 전년 동기 +21%의 고기저 부담이 존재한다"며 "중국은 상해 지역에서 기존 고객사 턴어라운드와 신규 매출 성장세가 뚜렷하며, 광저우는 LOCO 프로젝트 강화로 저가 제조자개발생산(ODM) 경쟁에 대응 중이다. 태국과 인니, 중국은 공동 영업을 통한 수출 확대를 지속하고 있으며, 태국·미국 모두 하반기 수익성 개선이 가능할 것으로 보인다"고 평가했다.

![레버리지 ETF 출시 이후 장중 500P 이상 출렁인 날 6배 늘었다[초변동성에 갇힌 증시]](https://img.etoday.co.kr/crop/140/88/2360021.jpg)

![[단독] 법원, K5방독면 국방규격 속 특허 인정…"타 업체 침해 안돼" [K5 방독면 규격 분쟁 ①]](https://img.etoday.co.kr/crop/140/88/2346744.jpg)

![극장골 터진 아르헨티나, 잉글랜드 울렸다…결승전 대진표 완성 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2360169.jpg)

![태어나서 죽을 때까지 비교당하는 대한민국 사회, 왜 유독 한국인은 비교를 좋아할까 [T같은F]](https://i.ytimg.com/vi/_-yxjzFV244/mqdefault.jpg)

![[특징주] LS일렉트릭, AI 호재 속 '개인 1조 손절'…투자 둔화 우려에 8%대 하락](https://img.etoday.co.kr/crop/85/60/2359783.jpg)

![“대출 3억뿐”⋯수도권 ‘매매 난민’에 풍선효과 커지나 [집땅지성]](https://img.etoday.co.kr/crop/300/170/2360410.jpg)

![구윤철 부총리 '부동산 세제 국민 의견 경청 토론회' [포토]](https://img.etoday.co.kr/crop/300/190/2360491.jpg)