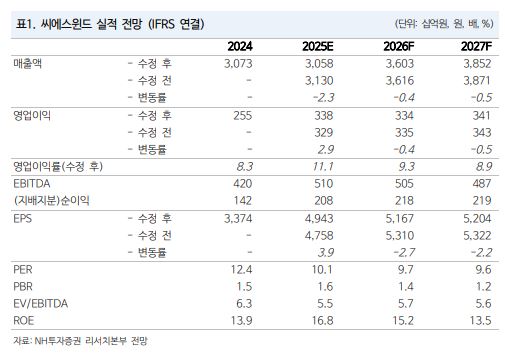

NH투자증권은 씨에스윈드에 대해 투자의견 ‘매수’를 유지하고 목표주가를 7만4000원으로 상향한다고 24일 밝혔다.

정연승 NH투자증권 연구원은 “글로벌 풍력 기업들의 주가 반등을 반영했다”며 “미국의 재생에너지 보조금 정책 조정이 마무리되고 풍력 발주 재개 움직임에 기인한다”고 설명했다.

이달 미국의 OBBB 법안 발효 이후 육상풍력 중심으로 발주 재개 움직임이 있다는 분석이다. 생산세액공제(PTC) 보조금을 받으려면 2027년 말까지 프로젝트 상업 가동 또는 법안 발효 이후 1년 내 착공이 필요해 진행 가능한 프로젝트는 보조금 확보를 위해 조기 착공을 예상했다.

고객사인 베스타스가 17일 527MW 규모 풍력 터빈을 수주했고, 씨에스윈드도 21일 미국 법인이 823억 원 규모 풍력 타워를 수주했다.

풍력 발전 디벨로퍼와 터빈사들이 부품 조달을 서두를 것으로 봤다. 터빈 수주 이후 부품 계약까지 리드타임도 축소할 것으로 전망하고 2027년에는 물량 집중으로 공급 부족 가능성도 제기했다.

정 연구원은 “2028년 이후 수요 불확실성은 리스크 요인이지만 현 밸류에이션에서는 수주가 재개된 점에 더 긍정적으로 반응할 전망”이라고 밝혔다.

2분기 매출액은 전년 동기 대비 29.3% 줄어든 6064억 원, 영업이익은 59.2% 줄어든 526억 원을 예상했다. 2분기 타워 생산량이 저조해 기존 추정치 대비 실적 추정치를 크게 조정했다.

정 연구원은 “하지만 2분기 실적 부진에도 연간 실적 추정치 조정은 제한적”이라며 “실적 부진이 계절성 및 고객사로의 납품 시기 조정에 기인한 것이며 3분기부터는 수익성 정상화가 가능하다고 판단했다”고 밝혔다.

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2369720.jpg)

![세금 꺼낸 정부에…오세훈 서울시장 “집값 해법은 공급” [종합]](https://img.etoday.co.kr/crop/140/88/2369524.jpg)

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] 실리콘투, 라이브커머스팀 신설…K뷰티 ‘글로벌 라방 판매’ 확대](https://img.etoday.co.kr/crop/140/88/2369725.jpg)

![[데스크 시각] 레버리지 ETF 사태가 남긴 K증시 과제](https://img.etoday.co.kr/crop/85/60/2253632.jpg)

![주가 눌러 승계비용 낮추던 공식 흔들린다…저PBR·EB에 세금 역풍 [기업승계 대전환]](https://img.etoday.co.kr/crop/85/60/2369629.jpg)

![시간 불일치가 부를 ‘공급 절벽’ 우려 [주택공급 또다른 병목 PF]③](https://img.etoday.co.kr/crop/85/60/2369457.jpg)

!['자기자본 20% 룰'의 역설…옥석가리기 거세진다 [주택공급 또다른 병목 PF] ②](https://img.etoday.co.kr/crop/85/60/2369719.jpg)

!["인허가 나도 삽 못 뜬다"…자금줄 죄는 건전성 규제 [주택공급 또다른 병목 PF]①](https://img.etoday.co.kr/crop/85/60/2332603.jpg)

![[급등락주 짚어보기] M&A 소식에 상상인증권ㆍ유니켐 ‘상한가’⋯유증 제동 걸린 SK디앤디↑](https://img.etoday.co.kr/crop/85/60/2369784.jpg)

![[오늘의 주요공시] 카카오·LIG D&A·LG유플러스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![본업 반등·자회사 적자 축소…에스텍시스템, 코스피 몸값 셈법[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2369704.jpg)

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)