장남현 한국투자증권 연구원은 “하반기 사우디·유럽발 수출 기대감이 커지는 가운데 지상방산 부문이 실적 성장을 이끌고 있다”며 “동종 업계 대비 밸류에이션 매력도도 높아 업종 내 최선호주로 제시한다”고 말했다.

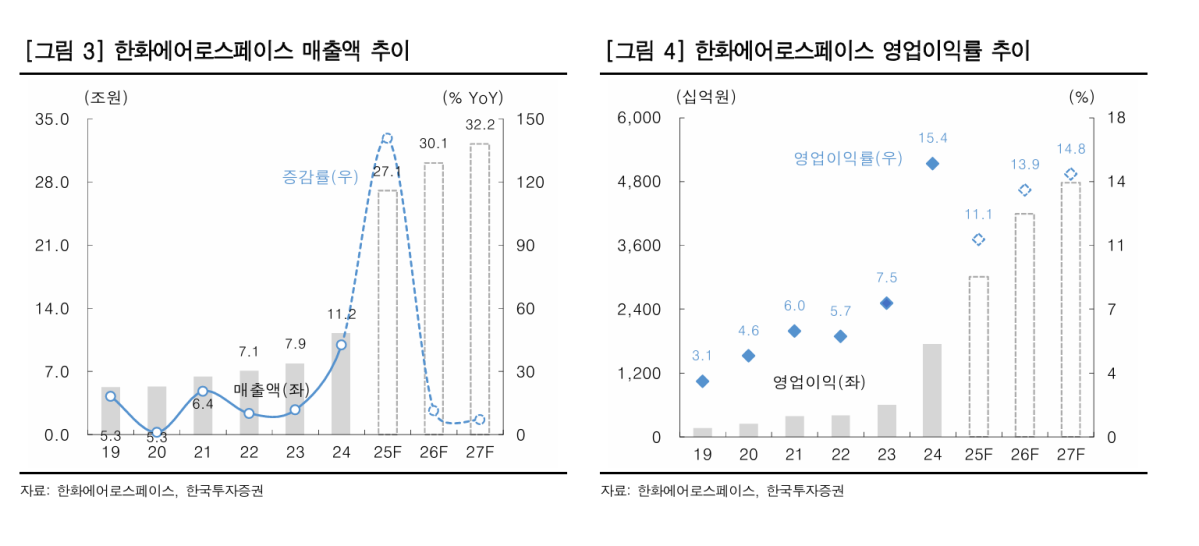

올 2분기 연결 매출액은 전년 동기 대비 182.3% 증가한 6조5914억 원, 영업이익은 117.8% 늘어난 7345억 원을 기록할 것으로 추정했다. 이는 시장 컨센서스 대비 매출은 1.4%, 영업이익은 3.0% 상회하는 수치다. 폴란드향 K9 자주포 18문과 천무 15대 이상이 매출로 인식되며 지상방산 부문의 이익 성장을 견인한 것으로 분석된다.

지상방산 매출액은 1조9232억 원(전년비 +44.6%), 영업이익은 4643억 원을 기록할 것으로 전망했다. 연결 자회사 중 한화오션은 2751억 원, 한화시스템은 692억 원의 영업이익이 반영됐다.

하반기에도 수출 모멘텀은 이어질 전망이다. 장 연구원은 “사우디가 자주포, 장갑차, 다연장로켓 등 대규모 무기체계 도입을 추진하고 있다”며 “한화에어로스페이스의 수출 파이프라인 규모는 20조 원 이상으로 추정된다”고 분석했다. 또 최근에는 폴란드 국영 방산업체 WB와 함께 천무 유도탄 현지 생산을 위한 합작 법인을 설립하며 유럽 시장 공략에도 속도를 내고 있다.

실적과 수출 모두 기대되는 가운데, 현 주가는 여전히 저평가 구간에 있다는 설명이다. 장 연구원은 “2026년 선행 PER은 19.2배로, 유럽 방산 업체 평균 33.5배, 한국 방산 평균 27.9배 대비 크게 낮다”며 “2025년~2026년 지상방산 영업이익이 각각 1조9417억 원, 2조3027억 원에 달할 것”이라고 강조했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

!['건설-건축 한 눈에' 2026 코리아빌드위크 [포토]](https://img.etoday.co.kr/crop/300/190/2368975.jpg)