정유사, 2분기 적자 확대 전망

바닥치고 실적 오르나⋯하반기 흑전 기대도

국내 정유업계가 2분기에도 줄줄이 적자를 기록할 전망이다. 정제마진이 회복세를 보였음에도 원유 구매단가 상승과 국제유가 하락이라는 이중 악재가 겹치며 수익성이 악화한 탓이다. 특히 정유사들이 고유가 시기 확보한 원유 재고의 평가손실이 장부에 반영되면서 이번 실적을 저점으로 하반기 반등할 것이란 기대도 나오고 있다.

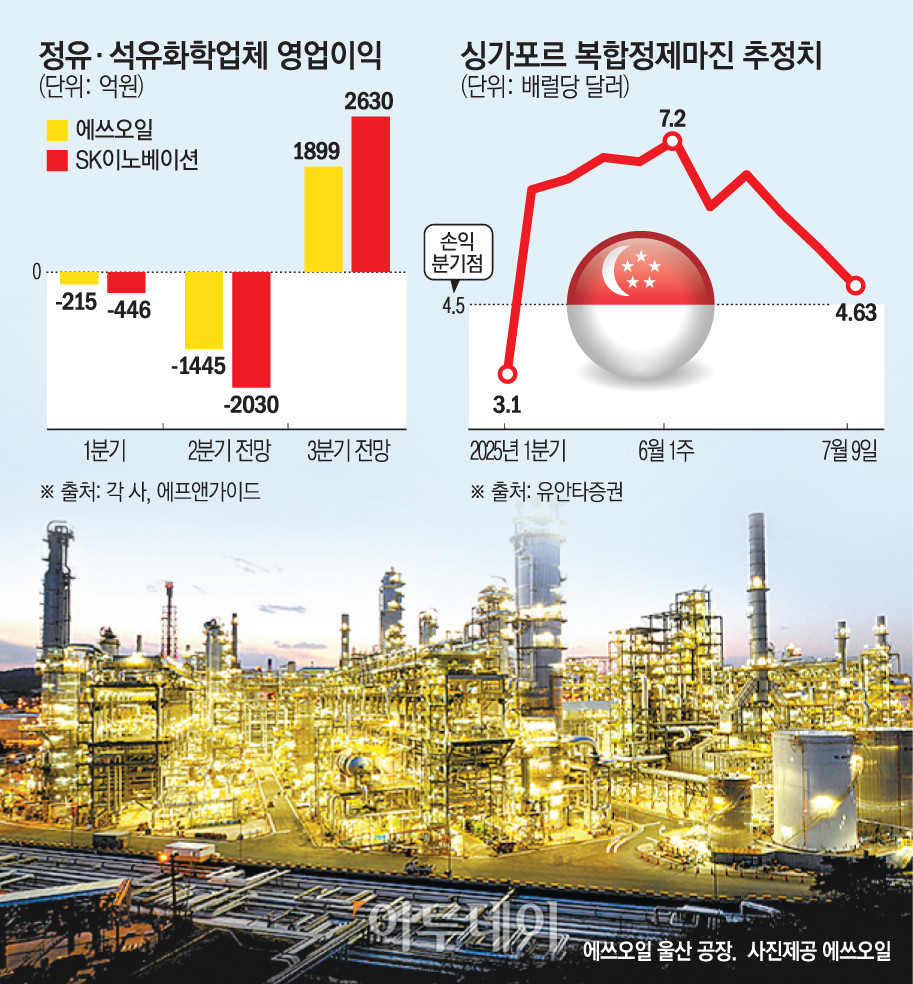

10일 에프앤가이드에 따르면 에쓰오일(S-Oil)은 올해 2분기 약 1445억 원의 영업손실을 기록할 것으로 예상된다. 전 분기에도 215억 원의 적자를 기록했는데, 손실 폭이 대폭 확대된 수치다.

같은 기간 SK이노베이션 역시 약 2030억 원 규모의 적자를 기록할 것으로 전망된다. 비상장사인 현대오일뱅크와 GS칼텍스 등 역시 실적 부진 상황은 유사한 것으로 알려졌다.

이번 실적 악화는 2분기 정유사 수익성의 핵심 지표인 정제마진이 양호한 흐름을 보였다는 점과 대비된다. 실제 유안타증권의 추정치에 따르면 1분기 배럴당 3.1달러 수준이었던 정제마진은 지난달 첫째 주 7달러를 돌파했다. 그러나 원유를 들여올 때 적용되는 공식판매가격(OSP) 상승이 시차를 두고 반영되면서 정제마진 개선 효과를 상당 부분 상쇄했다.

여기에 석유수출국기구 플러스(OPEC+) 등의 증산 기조와 미국 등 산유국의 공급 확대 여파로 국제유가까지 하락하면서 정유사들이 고가에 들여온 원유 재고에 대한 평가 손실도 대거 반영될 것으로 보인다. 정유업계는 원유를 수개월 전 선구매하는 만큼, 유가 하락이 재고의 장부가치를 떨어뜨려 손실로 이어지는 구조다.

다만 업계 안팎에서는 이번 2분기가 실적의 바닥으로, 3분기부터는 개선될 가능성도 제기된다. 하반기 재고평가손실이 줄어들고 정제마진이 일정 수준 유지된다면 정유사들이 적자를 탈출할 것이란 전망이다. 당장 에쓰오일과 SK이노베이션도 3분기 영업이익 전망치가 각각 1899억 원, 2630억 원으로 흑자 전환이 예상된다. 특히 SK이노베이션은 보령LNG터미널 등 E&S의 발전자산을 매각하면서 차입금 축소 효과도 기대된다.

한 정유업계 관계자는 “1분기 소폭 회복세를 보였지만, 2분기 여전히 부진한 흐름이 이어진 것으로 보인다”며 “다행히 유가도 일정 수준의 안정세를 찾아가고 있는 만큼, 하반기 실적은 개선될 여지가 있다”고 전망했다.

국제유가가 안정세를 보이는 점은 긍정적이다. 한국석유공사 유가정보시스템 오피넷에 따르면 1월 초 80달러를 훌쩍 넘어섰던 서부텍사트산원유(WTI)는 한때 현재 60달러대를 유지하고 있다. 다만 주요 산유국의 하반기 추가 증산과 도널드 트럼프 미국 대통령의 관세 불확실성 등은 변수로 작용할 수 있다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[BioS]휴온스, 2Q 매출 1176억 "전년比 5.8% 감소”](https://img.etoday.co.kr/crop/85/60/1594932.jpg)

![[BioS]루닛, 상반기 매출 458억 "전년比 23% 증가"](https://img.etoday.co.kr/crop/85/60/2347653.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)