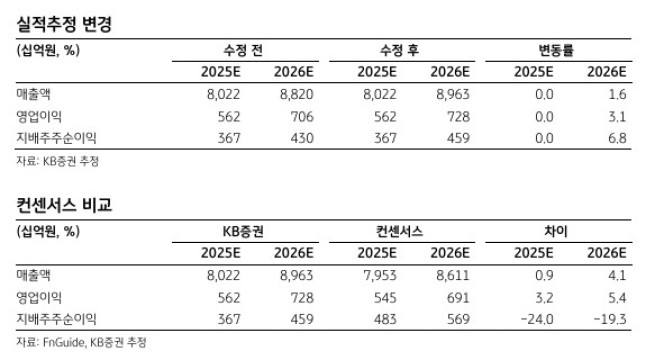

KB증권이 8일 카카오의 목표주가를 기존 5만5000원에서 8만 원으로 45.5% 상향했다. 카카오의 전 거래일 종가는 6만100원이다. 상승 여력은 33.1%다. 투자의견은 '매수'를 유지했다.

KB증권은 정부의 경기 부양 정책 및 인공지능(AI) 산업 육성 지원책에 따라 카카오 본업의 광고와 커머스 사업, AI와 페이 사업에서 수혜가 기대된다고 설명했다. 특히 하반기 카카오톡의 대대적인 개편과 함께 인벤토리 확대에 따른 광고 매출이 회복될 것으로 예상했다.

이선화 KB증권 연구원은 "원화 스테이블코인이 도입된다면 카카오는 계열사인 카카오페이, 카카오페이증권, 카카오뱅크 등과 함께 스테이블코인 발행부터 플랫폼, 결제, 보관, 유통에 이르기까지 스테이블코인 전 영역을 확보할 수 있을 것"이라고 말했다.

이 연구원은 "카카오는 오픈AI와 함께 한국형 슈퍼 AI 에이전트 플랫폼을 연내 출시할 것으로 예상된다"며 "가장 근시일 내 AI 비서 기능을 선보일 것으로 기대되는 기업"이라고 전했다. 이어 "전국민이 사용하는 메신저인 카카오톡뿐 아니라 커머스·핀테크·콘텐츠·모빌리티·헬스케어에 이르기까지 독보적인 생태계를 보유하고 있다"며 "카카오의 생활 밀착형 서비스가 오픈AI 모델과 결합해 우수한 추론 능력과 자율성을 보유한 한국형 슈퍼 AI 에이전트 플랫폼 탄생이 기대된다"고 덧붙였다.

이 연구원은 카카오가 연결 기준 2분기 매출액 1조9606억 원, 영업이익 1268억 원을 기록할 것으로 전망했다. 전년 동기 대비 각각 2.2%, 5.4% 하락한 수준이다. 이 연구원은 "올해 1분기를 저점으로 신정부 정책의 우호적인 환경과 신규 서비스 출시라는 체질 개선 노력을 통해 실적은 점진적으로 개선될 것"이라고 말했다.

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2369720.jpg)

![세금 꺼낸 정부에…오세훈 서울시장 “집값 해법은 공급” [종합]](https://img.etoday.co.kr/crop/140/88/2369524.jpg)

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] 실리콘투, 라이브커머스팀 신설…K뷰티 ‘글로벌 라방 판매’ 확대](https://img.etoday.co.kr/crop/140/88/2369725.jpg)

![[데스크 시각] 레버리지 ETF 사태가 남긴 K증시 과제](https://img.etoday.co.kr/crop/85/60/2253632.jpg)

![주가 눌러 승계비용 낮추던 공식 흔들린다…저PBR·EB에 세금 역풍 [기업승계 대전환]](https://img.etoday.co.kr/crop/85/60/2369629.jpg)

![시간 불일치가 부를 ‘공급 절벽’ 우려 [주택공급 또다른 병목 PF]③](https://img.etoday.co.kr/crop/85/60/2369457.jpg)

!['자기자본 20% 룰'의 역설…옥석가리기 거세진다 [주택공급 또다른 병목 PF] ②](https://img.etoday.co.kr/crop/85/60/2369719.jpg)

!["인허가 나도 삽 못 뜬다"…자금줄 죄는 건전성 규제 [주택공급 또다른 병목 PF]①](https://img.etoday.co.kr/crop/85/60/2332603.jpg)

![[급등락주 짚어보기] M&A 소식에 상상인증권ㆍ유니켐 ‘상한가’⋯유증 제동 걸린 SK디앤디↑](https://img.etoday.co.kr/crop/85/60/2369784.jpg)

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)