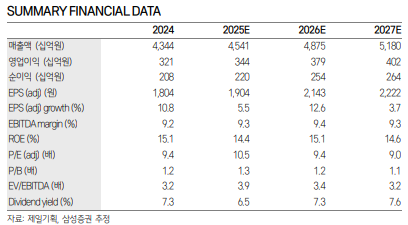

삼성증권은 27일 제일기획에 대해 하반기 업황 개선에 대한 기대감은 유효하다고 판단했다. 업황 회복이 가시화되면 이익 개선에 속도가 붙을 것으로, 단단한 체력을 기반으로 성과 확대를 이어갈 것이란 전망이다. 목표주가 2만5000원, 투자의견 '매수'를 제시했다. 전 거래일 종가는 2만50원이다.

삼성증권에 따르면 제일기획 올해 2분기 매출총이익은 4814억 원, 영업이익 922억 원으로 컨센서스 하단에 부합할 전망이다. 계절적 성수기를 맞아 전 분기 대비 실적 규모는 커지겠지만, 업황 회복 속도는 당초 기대에 미치지 못했을 것이란 추정에서다.

최민하 삼성증권 연구원은 "시장 상황을 감안할 때, 국내 비계열 매출총이익 증가율은 전 분기 대비 둔화된 것으로 보인다"며 "작년 말 인수한 북미 자회사가 금년 1분기부터 연결계상되는 등 인수합병(M&A) 효과가 이어지며 해외 매출총이익 증가율이 외형 성장세를 견인했을 것"이라고 분석했다.

이어 "경쟁 역량 강화를 위한 인력 투자 등으로 수익성 개선세는 제한적일 전망"이라며 "매출총이익 대비 영업이익률은 전년 동기 대비 0.3%p(포인트) 하락한 19.1%로 예상한다"고 밝혔다.

최 연구원은 그러면서 "시장 불확실성이 완화되면서 내수경기 회복과 하반기 업황 개선에 대한 기대감은 점진적으로 커지고 있다"며 "성장 산업 중심으로 신규 광고주를 유치하고, 디지털, 민자사업(BTL) 등 시장 수요가 높은 분야로 커버리지 영역을 확대해왔다"고 말했다.

그는 또 "어려운 환경 속에서도 국내외에서 꾸준히 광고 물량을 늘리며 성과를 이어온 만큼, 업황 회복이 가시화되면 이익 개선에도 속도가 붙을 것으로 전망된다"며 "비용 부담이 지속되는 상황을 고려하면 수익성 개선은 제한적일 것으로 보이며, 매출총이익 대비 영업이익률은 전년 수준을 유지하는 데 집중할 것으로 예상된다"고 덧붙였다.

아울러 최 연구원은 "단단한 내실을 기반으로 디지털, 리테일, 플랫폼 등 커버리지를 넓히고, 영업환경 개선과 함께 성과 확대에 박차를 가할 전망"이라고 짚었다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] 엔터주, “극단적 저평가” 분석에 강세⋯하이브ㆍ에스엠 6%↑](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

!["장마 맞아?" 푹 찌는 더위에 청계천 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2356054.jpg)