NH투자증권은 25일 카카오페이에 대해 원화 스테이블코인도입 가능성에 대비하여 발빠르게 움직일 것으로 추측한다며 목표주가를 13만 원으로 기존(3만8000원) 대비 242% 상향 조정했다.

윤유동 NH투자증권 연구원은 "카카오페이는 핀테크 산업 내 변화에 민첩하게 대응해온 사업자"라며 "카카오그룹 내 메신저, 은행, 증권 플랫폼 등을 보유한 이점을 누릴 수 있는 수혜주"라고 말했다.

윤 연구원은 목표주가 상향과 관련 "국내 대표 핀테크 기업으로서 스테이블코인의 발행, 유통 등 다방면으로 사업 검토해볼 가능성 높다"며 "마이데이터 서비스를 제공하고 있고 중앙은행 디지털 화폐(CBDC) 개발에 참여한 이력이 있으며, 카카오의 AI 에이전트 개발 프로젝트에 금융부문 연동 논의 등 산업 내 변곡점마다 적극적으로 사업 진행했다"고 분석했다.

이어 "만약 스테이블코인을 직접 발행한다면 카카오 생태계 내에서의 쓰임새가 높을 것은 쉽게 추측할 수 있다"며 게다가 적극적인 마케팅을 통해 카카오페이머니를 소비자들의 실생활에 침투시킨 성공경험도 보유하고 있어 초반 선점효과를 기대할 수 있다"고 평가했다.

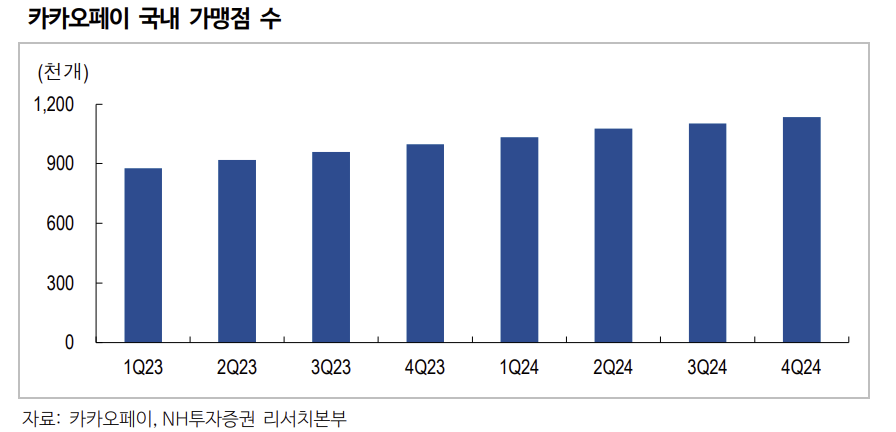

그는 "유통에 중점을 두면 동사가 국내외로 보유한 100만개 이상의 가맹점에서 활용 가능하다"면서도 "카카오그룹의 확고한 브랜드 파워를 유지하기 위해 타사보다는 자사의 스테이블코인만 유통시킬 가능성이 높을 것"이라고 내다봤다.

목표주가 상향과 관련해서는 "밸류에이션을 통해 각 사업부별로 유사한 서비스를 제공하는 해외사 기업가치와 비교했다"며 "결제부문은 스테이블코인 도입 및 발행사업을 가정한 추정치 반영 후, 페이팔, 서클의 2026년 평균 PER에서 50% 할인 적용했다"고 설명했다.

![북중미 월드컵은 성공했나⋯역대 최대 실험의 성적표 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2361617.jpg)

![영화 '호프' 후기, 이게 맞아요? [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2361585.jpg)

![메시 울린 토레스의 한 방…스페인 월드컵 우승 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2361157.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![씨아이에스케미칼 IPO 재도전…생산설비 갖췄는데 적자 걸림돌[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2361505.jpg)

![[채권마감] 30년·50년금리 또 사상 최고, 중동·백투백인상 불안](https://img.etoday.co.kr/crop/85/60/2360447.jpg)

![[오늘의 주요공시] HD현대重·삼성바이오로직스·STX그린로지스·대호에이엘 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 삼천당·가비아 급등 속 애국테마주 하한가 추락](https://img.etoday.co.kr/crop/85/60/2361612.jpg)

![[장외시황] 인제니아테라퓨틱스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2361603.jpg)

![[환율마감] 외국인 주식매수까지…원·달러 5거래일째 하락 ‘2개월만 최저’](https://img.etoday.co.kr/crop/85/60/2359413.jpg)

![북중미 월드컵은 성공했나⋯역대 최대 실험의 성적표 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2361617.jpg)

![4.46% 내려 6500선까지 떨어진 코스피 [포토]](https://img.etoday.co.kr/crop/300/190/2361570.jpg)