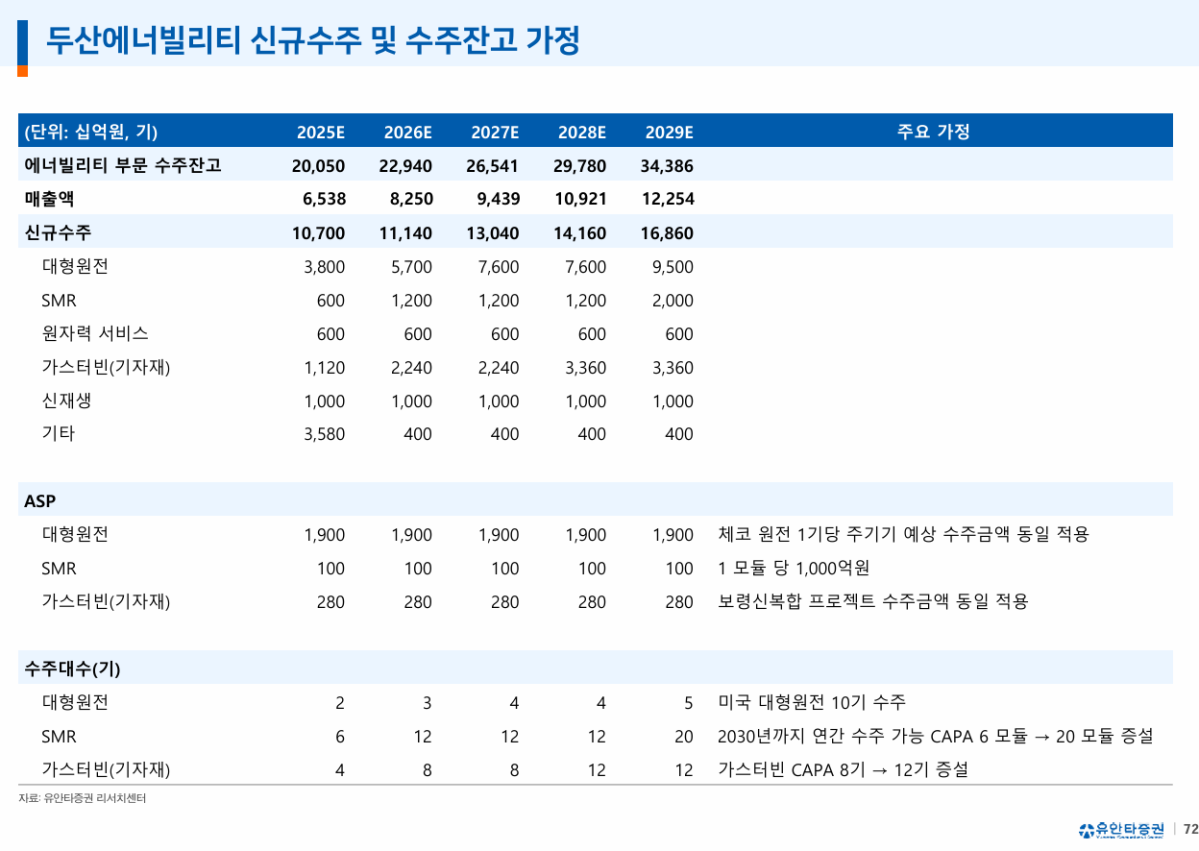

장윤석 유안타증권 연구원은 “미국이 2030년까지 대형 원전 10기 착공에 나설 경우, 두산에너빌리티의 중장기 수주 파이프라인에 10기를 추가로 반영할 수 있다”며 “특히 웨스팅하우스의 AP1000 노형 8기 중 6기에 주기기를 공급한 경험을 감안하면 미국 발주가 현실화될 경우 수주 가능성은 매우 크다”고 분석했다.

이와 함께 SMR 시장에서도 미국 누스케일(NuScale, 미국 소형모듈원전 개발사)의 발주가 임박한 상황으로, 글로벌 공급처를 다수 확보한 두산에너빌리티가 국내외 원전 확대 수혜를 집중적으로 받을 것이라는 평가다.

현재 두산에너빌리티의 연간 수주 가능 규모는 대형 원전 5기, SMR 6기, 가스터빈 8기 수준이다. 장 연구원은 “글로벌 원전 수요가 공급능력을 초과할 경우 수익성 중심의 선별 수주 전략도 가능해지며, 이는 수주잔고의 질적 개선으로 이어질 수 있다”고 설명했다.

유안타증권은 이번 목표주가 상향에 대해 기존의 실적 기반 밸류에이션이 아닌 Price to Backlog(수주잔고 기반 밸류에이션)을 적용한 결과라고 밝혔다. 2029년 예상 수주잔고 34조 원에 과거 2007년 해수담수화 및 원전 프로젝트 기대 시점에서 확장 적용됐던 P/B(Backlog 기준) 멀티플 1.85배를 적용해 적정 기업가치를 산출했다는 설명이다.

장 연구원은 “한국, 미국, 유럽 등 주요 시장에서 원전 발주 모멘텀이 확대되고 있다"며 "두산에너빌리티는 독보적인 제작 이력과 공급망을 바탕으로 수혜가 집중될 수 있는 구조”라고 강조했다.

![[단독] AI로 금융사고 선제 차단… 금감원, 감독 방식 재설계 [금융감독 상시체제]](https://img.etoday.co.kr/crop/140/88/2279967.jpg)

![4인 가구 시대 저물고...경제 표준 된 ‘솔로 이코노미’[나혼산 1000만 시대]](https://img.etoday.co.kr/crop/140/88/2279978.jpg)

![두 번의 한중 정상회담이 남긴 과제⋯"실질적 협력 강화해야" [리셋 차이나]](https://img.etoday.co.kr/crop/140/88/2279982.jpg)

![[테슬라 vs 엔비디아 2부] 테슬라 FSD 독주 잡으려는 엔비디아 알파마요! 소름돋는 젠슨 황의 큰 그림 ㅣ 강정수 블루닷AI 연구센터장 [찐코노미]](https://i.ytimg.com/vi/uVdj1rA4yVc/mqdefault.jpg)

![[증시키워드] 삼성전자 ‘빚투 집중’…SK하이닉스 숨 고르기 속 한화오션 등 조선·방산주 관심](https://img.etoday.co.kr/crop/85/60/2280057.jpg)

![[이투PICK 순삭랭킹] 1월 둘째 주 유튜브 영상 순위](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![더불어민주당 새 원내사령탑에 3선 한병도 [포토]](https://img.etoday.co.kr/crop/300/190/2280004.jpg)