이재광 NH투자증권 연구원은 24일 “이스라엘과 미국의 이란 핵시설 타격으로 중동지역 지정학적 긴장감이 높아지고 있다”며 “사우디 등 중동국가들과 진행 중인 무기체계 계약 협상이 가속화될 가능성이 크다”고 진단했다.

이 연구원은 이 같은 배경을 들어 투자의견 ‘매수(Buy)’를 유지하고, 목표주가는 기존 대비 20% 상향한 120만원으로 제시했다. 전날 종가는 101만8000원이다.

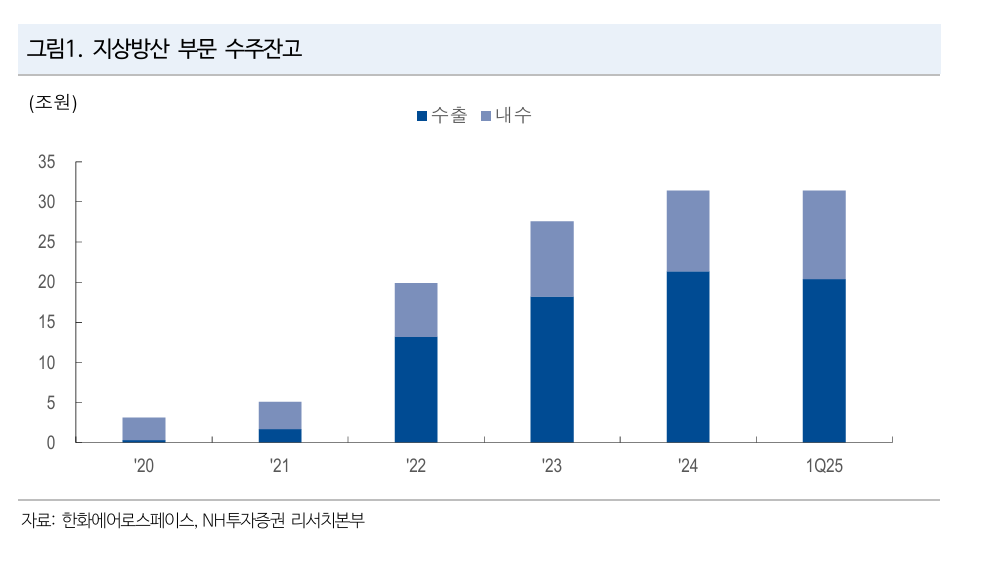

그는 “한화에어로스페이스는 L-SAM 지대공 방어시스템의 핵심 부품인 대탄도탄유도탄(ABM)을 생산하고 있으며, 사우디와의 합작공장 설립 등 방산 협력 프로젝트도 속도를 낼 것으로 보인다”며 “지상방산 부문의 수익성 개선, 유럽 방산업체 수준의 멀티플 반영, 자회사 주가 상승 등을 감안했다”고 설명했다.

2분기 실적도 양호할 전망이다. 한화에어로스페이스의 지상방산 부문 매출은 전년 동기 대비 76.7% 증가한 1조8000억 원, 영업이익은 4500억원(영업이익률 25%)으로 각각 73.1% 늘어날 것으로 예상됐다. 이는 폴란드향 K9 자주포와 천무 다연장로켓 수출 확대, 반복생산 효과가 지속되고 있기 때문이다.

또한 2분기 중 인도와 폴란드에서 신규 수주 공시와 폴란드·독일 현지 생산공장 건설 계획도 발표돼 향후 실적 개선 기대를 높이고 있다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![뉴욕증시, 미국·이란 종전 기대감에 상승...3대지수 사상 최고치 [종합]](https://img.etoday.co.kr/crop/140/88/2338961.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[특징주] SK스퀘어, 중동 리스크·금리 부담 여파에 5%대 약세](https://img.etoday.co.kr/crop/85/60/2339135.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![신현송 첫 금통위, 기준금리 향방은? [포토]](https://img.etoday.co.kr/crop/300/190/2339107.jpg)