밸류파인더는 17일 세아메카닉스에 대해 에너지저장장치(ESS)용 부품을 본격적으로 공급하며 역대 최대 수주잔액을 달성함에 따라 내년 역대 최대 매출을 돌파할 수 있을 것으로 분석했다.

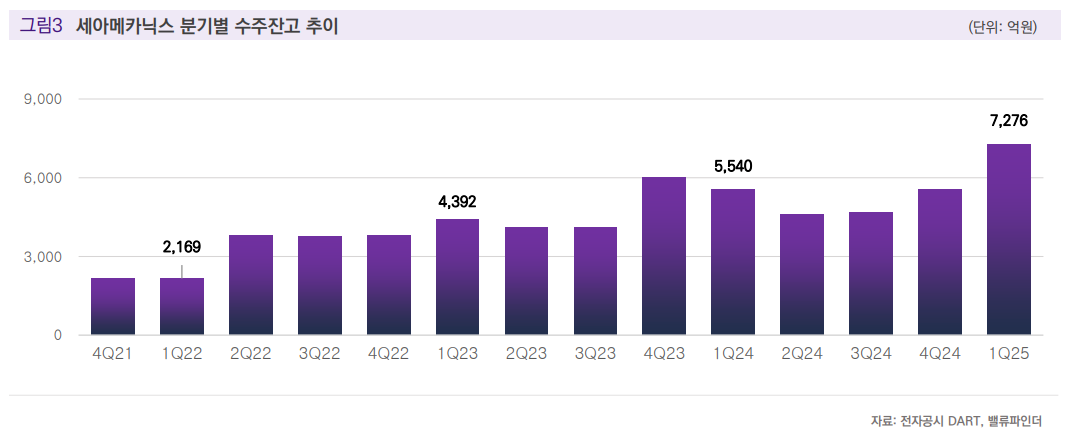

이충헌 밸류파인더 연구원은 "세아메카닉스의 2차전지, ESS, 팝업 디스플레이, 내연기관, 전기차 부품 등을 포함(전자부품 제외)한 1분기 수주잔액은 7276억 원으로, 전반적으로 업황이 안 좋은 상황에 서도 역대 최대치를 기록하고 있다"라며 "동사 신제품인 ESS 및 팝업 디스플레이용 부품이 높은 비중을 차지하고 있는 것으로 파악된다"라고 전했다.

이어 "5일, 동사는 LG에너지솔루션 북미향 ESS용 엔드플레이트 모듈 초도 물량을 출하했다"라며 "올해부터 ESS 매출을 일부 인식하지만 그 규모는 크지 않고, 내년/내후년부터 본 물량이 온기 반영되며 큰 폭의 매출 증가가 가능할 전망"이라고 내다봤다.

이 연구원은 "동사 수주잔액은 지난 3년간 4000억 원 수준 내외를 횡보했지만, 이제는 제품군 다변화에 따른 실적 개선에 기대감이 높아지고 있다"라며 "기존 TV용 벽걸이 및 스탠드 제품이 꾸준한 매출을 기록하는 가운데 신제품 ESS 및 팝업 디스플레이 부품이 추가되며 수주잔액이 급증했다"라고 밝혔다.

더불어 "수주잔액을 동사 타임라인에 따라 나눠보면 2026년 예상되는 매출액은 지난해 대비 약 50% 이상 증가한 최소 1500억 원 이상으로 역대 최대 매출을 달성할 것으로 예상한다"라며 "과거 평균 영업이익률 3~5%를 가정해도 추가적인 기업 재평가가 가능할 전망"이라고 의견을 제시했다.

한편, 밸류파인더는 세아메카닉스의 중장기 수익성이 개선될 것으로 판단했다. 현재 구미공장 공정 자동화를 진행하고 있어 인건비 절감뿐 아니라 안정적인 품질 확보, 신속한 커뮤니케이션, 납기 신뢰성을 높일 수 있어서다. 스마트 팩토리 고도화가 연내 완료될 경우 단가 경쟁력 강화, 제품별 수율 향상, 고객 대응 리드타임 단축 등의 효과가 있을 것으로 내다봤다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![[특징주] AI 전력주, 데이터센터 수요 기대에 동반 급등…효성중공업 10%↑](https://img.etoday.co.kr/crop/85/60/2368389.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)