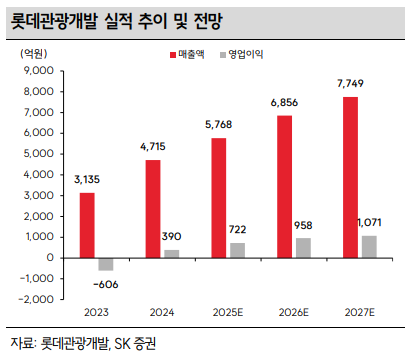

SK증권은 16일 롯데관광개발에 대해 실적 성장 잠재력이 여전히 2배 이상 남아있다고 판단했다. 또 실적 개선에 따른 재무구조 개선 과정이 투자 매력을 높여줄 것이라고 평가했다. 목표주가는 2만1000원으로 상향하고 투자의견은 '매수'를 유지했다. 전 거래일 종가는 1만3400원이다.

5월 한 달간 제주도를 찾은 외국인 입도객은 21만5000여명을 기록했다. 올해 1월 12만 1 000여명 대비 약 78% 증가한 수치이며, 지난해 5월 18만7000여명 대비 약 15% 증가한 수치다. 이는 코로나19 이전 수준을 넘어 한한령이 대두됐던 2017년 초 수준이다.

나승두 SK증권 연구원은 "올해 3월 공개된 '폭싹 속았수다'와 같은 콘텐츠 효과, 제주국제공항 국제선 항공노선의 점진적 확대, 단체 크루즈 운항 재개 등이 맞물렸기 때문으로 해석된다"며 "제주도 외국인 입도객 증가는 제주 드림타워 호텔 및 카지노 운영에 긍정적인 영향을 미치는 중이다. 특히 카지노 방문객 및 드롭액은 꾸준히 우상향 중이며, 지난 5월에는 처음으로 월간 카지노 매출 400억 원을 넘어섰다"고 분석했다.

나 연구원은 "올 상반기 우리나라를 찾는 인바운드 여행객 증가가 도드라지면서 호텔 및 레저(카지노) 산업에 대한 관심이 높았다"며 "하반기에는 우리나라 소비심리 회복, 연휴 효과 등이 더해지며 아웃바운드 여행객도 함께 반등할 것으로 기대된다"고 말했다.

그러면서 그는 "롯데관광개발은 인바운드 여행객 증가에 따른 호텔/레저 산업 수요 확대, 아웃바운드 여행객 반등에 따른 여행 수요 회복까지 삼박자 호황을 모두 누릴 수 있는 국내 유일 기업이라는 점에서 차별적인 행보를 보일 것으로 기대된다"고 말했다.

그는 또 "제주 드림타워 카지노 개장 이후 과거 평균 EV/EBITDA(기업가치를 세전영업이익으로 나눈 값) 할인율을 기존 40%에서 20%로 축소 적용했다"며 "특히 카지노 부문에서의 월 매출이 400억 원을 상회하는 등 사업이 순항하는 모습을 보이고 있는 만큼 추가적인 할인율 제거도 충분히 가능할 전망"이라고 덧붙였다.

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![초여름 더위 기승⋯낮 기온 최고 33도까지 [날씨]](https://img.etoday.co.kr/crop/140/88/2340945.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[오늘의 투자전략] 코스피, AI 내러티브 장세 속 강세 출발 전망…'바벨 전략' 유효](https://img.etoday.co.kr/crop/85/60/2333820.jpg)

![[증시키워드] “젠슨 황 방한 랠리”⋯엔비디아 협력 기대에 네이버·LG·두산 ‘들썩’](https://img.etoday.co.kr/crop/85/60/2340998.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![여름철 외식물가 '껑충'…냉면·삼계탕도 부담 [포토]](https://img.etoday.co.kr/crop/300/190/2340901.jpg)