연평균 수익률 4.77%…투자형이 앞섰다

연금 수령 첫 과반…소액일수록 일시 수령

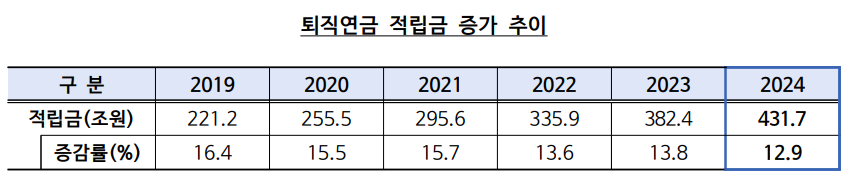

9일 금융감독원과 고용노동부가 발표한 '2024년 우리나라 퇴직연금 투자 백서'에 따르면 지난해 말 기준 퇴직연금 적립금은 431조7000억 원으로 집계됐다. 이는 전년 대비 12.9%(49조3000억 원) 늘어난 수치로, 제도 도입 이후 처음으로 400조 원을 돌파했다.

제도 유형별로는 확정급여형(DB)이 214조6000억 원으로 가장 많았고, 확정기여형 기업형·IRP(DC)가 118조4000억 원, 개인형 IRP가 98조7000억 원이었다. 전체 적립금에서 DC 비중은 2022년 25.6%에서 지난해 27.4%로, IRP 비중은 같은 기간 17.2%에서 22.9%로 상승했다.

운용방식별로 보면 원리금보장형이 356조5000억 원으로 전체의 82.5%를 차지했다. 실적배당형은 75조2000억 원으로 17.4%까지 비중이 확대됐다. DC와 IRP의 실적배당형 운용 비중은 각각 23.3%, 33.5%로 DB(6.8%)와는 확연한 차이를 보였다.

수익률도 개선됐다. 지난해 퇴직연금 연간 수익률은 4.77%로 최근 5년(2.86%) 및 10년(2.31%) 연환산 수익률보다 양호한 수준을 기록했다. 운용방식별로는 원리금보장형이 3.67%, 실적배당형이 9.96%였다.

제도별로는 IRP가 5.86%로 가장 높았고 △DC 5.18% △DB 4.04% 순이었다. 회사 대신 개인이 운용 주체가 되는 DC, IRP에 실적배당형 상품 비중이 높은 만큼 상대적으로 수익률도 더 높게 나타났다.

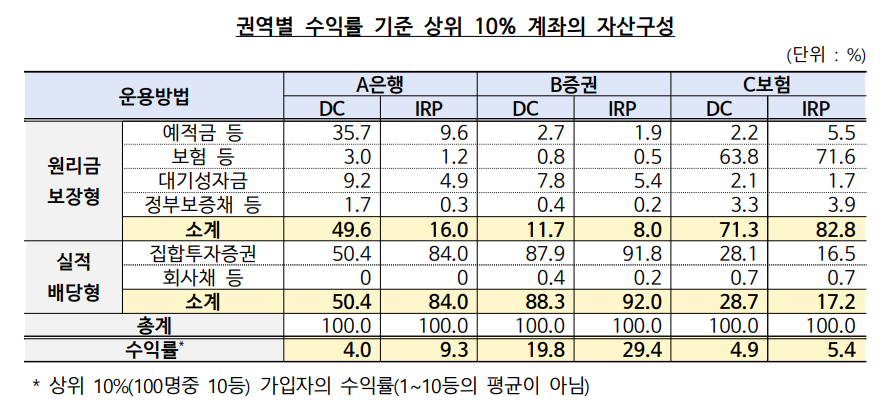

권역별 수익률 분포도 차이를 보였다. DC와 IRP 가입자 기준으로 은행(84.7%)과 보험(77.6%)은 연간 수익률이 4% 이하인 계좌가 대부분이었던 반면, 증권사 계좌는 수익률이 고르게 분포됐다. 특히 증권사에서는 연간 수익률 10%를 초과한 계좌가 31.7%에 달해, 다른 권역에 비해 월등한 성과를 보였다.

통계상 전체 가입자의 수익률 중간값은 3.2%로 평균(4.77%)보다 낮았다. 원리금보장형 비중이 높은 DB 가입자의 85.3%는 수익률이 2~4% 구간에 몰렸고, IRP 가입자의 경우 10%를 넘긴 비중이 9.1%, 20% 초과도 4.2%에 달했다.

은행·증권·보험 등 권역별 주요회사의 상위 10% 가입자 자산 구성도 차별화됐다. 이들은 권역 평균 대비 실적배당형의 비중이 3배 이상 높았다. 특히, 은행과 증권사의 IRP 상위 고객의 경우 각각 평균 84%, 92%를 실적배당형으로 운용했다.

퇴직연금 수령 방식도 달라지고 있다. 지난해 연금 수령을 개시한 계좌 57만3000건 중 연금 형태로 받은 비율은 13.0%로 전년(10.4%) 대비 2.6%포인트(p) 상승했다. 수령 금액 기준으로는 연금 수령이 57.0%를 차지해 처음으로 일시금 수령을 넘어섰다. 계좌당 연금 수령액은 약 1억4694만 원, 일시금은 1654만 원 수준으로, 적립금이 적을수록 일시금으로 수령 비중이 높았다.

![22일 만에 다시 문 연 홈플러스…정상화 바쁜데 재고 없어 ‘발동동’[가보니]](https://img.etoday.co.kr/crop/140/88/2370120.jpg)

![입추매직 '불발', 처서매직은 올까요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2370270.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2370312.jpg)

![서울시, 정부에 정비사업 규제 완화 '건의'⋯국토부 "협의 중" 입장만 [종합]](https://img.etoday.co.kr/crop/140/88/2370238.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

![[넥스블록][국내 5대 거래소] 거래소 경쟁, 수수료∙상장∙은행 제휴로 옮겨 붙었다](https://img.etoday.co.kr/crop/85/60/2370115.jpg)

![[넥스블록][인기 검색 코인 톱15] XRP 거래량 14억달러…ETHGas 급등·Bless 급락…고변동 알트 부각](https://img.etoday.co.kr/crop/85/60/2370305.jpg)

![[넥스블록]美 클래리티 법안 연내 통과 가능성 13%…상원 문턱서 제동](https://img.etoday.co.kr/crop/85/60/2370258.jpg)

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)