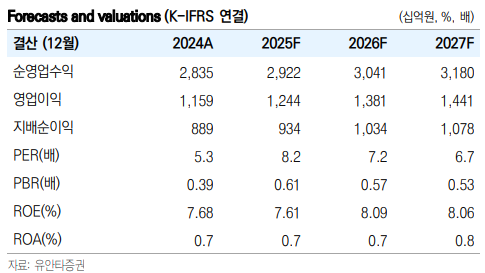

유안타증권은 19일 미래에셋증권에 대해 실적 개선이 이뤄지고 있는 가운데 투자목적자산의 평가이익 증가에 따라 해외법인 불확실성 우려가 완화됐다고 판단했다. 목표주가는 1만6000원으로 상향하고 투자의견은 '매수'를 제시했다. 전 거래일 종가는 1만3060원이다.

미래에셋증권은 올해 1분기 지배주주순이익 2587억 원을 기록하며 컨센서스를 5.9% 상회했다. 해외주식 수수료와 자산관리(WM) 손익, 해외법인 손익 증가가 이를 이끌었다.

특히 위탁매매 수수료는 전분기 및 전년동기 대비 각각 9.9%, 11.8% 개선됐으며 이는 해외주식 수수료 증가가 가장 큰 영향을 미쳤다. WM 손익은 전분기 및 전년동기 대비 각각 11.5%, 21.4% 증가, 이는 랩어카운트 수수료 수익 증가 영향이 가장 컸다. 해외법인 세전이익은 1196억 원으로 혁신기업투자 평가이익 500억 원이 반영됐다.

영업외손익에서 해외부동산 손상차손 1000억 원이 발생했다. 다만 투자목적자산 평가이익 약 2000억 원이 발생하며 이를 상쇄했다.

우도형 유안타증권 연구원은 "해외대체투자 관련 평가손실 우려는 여전히 존재하는 상황이나 이를 상회하는 투자목적 자산의 평가이익이 발생했다는 점에서 향후 실적 관련 우려는 제한적으로 판단된다"고 말했다.

우 연구원은 이어 "미래에셋캐피탈이 1000억 원 보통주 장내매수를 결정하면서 수급에도 긍정적일 것으로 생각되며 매수가 끝나는 7월31일 이후 2100억 원 수준의 자사주 매입 및 소각이 예상됨에 따라 하반기 역시 주가 하방은 견고할 것으로 생각된다"고 말했다.

그는 또 "2025년 총 주주환원율은 40% 수준이 전망되며 배당 및 자사주 매입 비중은 5:5가 예상된다"고 덧붙였다.

![삼성은 기술력, 하이닉스는 공급망…강점 내세워 AI 승부수 [컴퓨텍스 2026]](https://img.etoday.co.kr/crop/140/88/2341480.jpg)

![[채권마감] 전약후강속 플랫..외인 10선 역대 두 번째 대량 순매수](https://img.etoday.co.kr/crop/85/60/2341098.jpg)

![[급등락주 짚어보기] 젠슨 황 로보틱스 발언에 로보스타 '上'…삼성출판사·비보존 제약도 급등](https://img.etoday.co.kr/crop/85/60/2341346.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![6.3 지방선거 투표일, 소중한 권리 행사하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2341462.jpg)