(출처=한국투자증권)

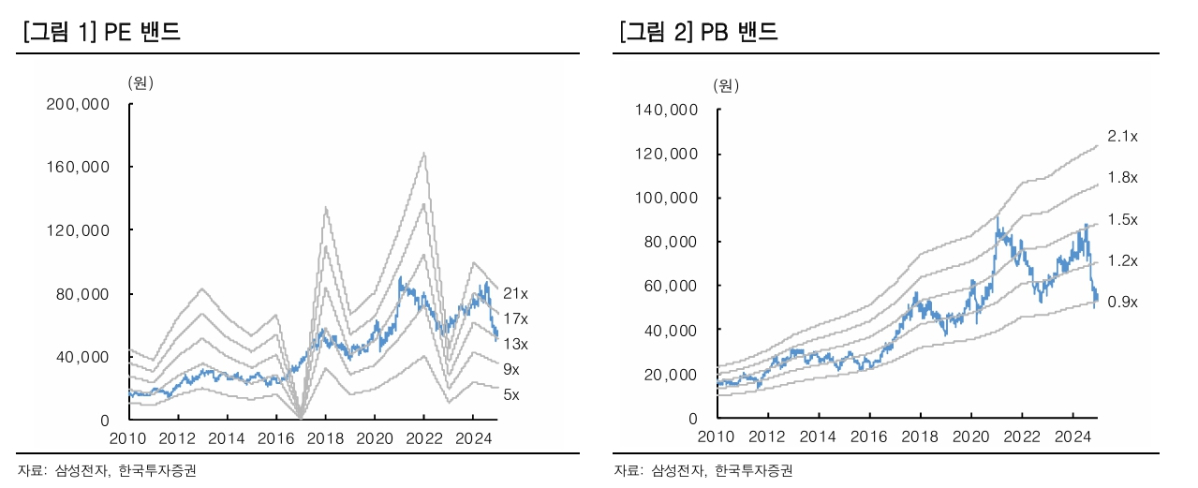

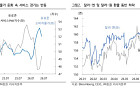

한국투자증권은 2일 삼성전자에 대해 4분기 부진한 실적과 엔비디아향 고대역폭메모리(HBM) 진입 시점 지연을 반영해 목표주가를 기존 8만3000원에서 7만7000원으로 7% 하향조정했다. 투자의견은 '매수'를 유지했다.

채민숙 한국투자증권 연구원은 "삼성전자의 4분기 추정치는 매출액 74조5000억 원, 영업이익 7조3000억 원으로 컨센서스 매출액 77조9000억 원, 영업이익 8조9000억 원을 각각 4%, 18% 하회할 것"이라고 전망했다.

그러면서 "모바일, PC 고객사를 중심으로 다시금 재고 조정이 시작돼 컨벤셔널 메모리 수요가 예상보다 낮은 것으로 추정한다"고 했다.

채 연구원은 "지난해에 이어 올해도 IT 하드웨어 세트 수요는 전년 대비 한 자릿수 초중반 %의 미약한 성장에 그칠 것이라는 전망이 우세하다"며 "메모리 반도체 측면에서는 지난해와 마찬가지로 수량 기반의 성장이 제한되기 때문에 이에 맞춰 공급을 제한하고 평균판매가격(ASP) 하락을 방지하는 전략이 필수적"이라고 진단했다.

또 채 연구원은 "인공지능(AI)과 HBM 중심의 업사이클에서 소외된 것이 삼성전자 주가 하락의 주요인임을 고려할 때 하반기 이후 엔비디아 진입 시점이 가까워질수록 이 같은 디스카운트 요인이 해소될 것으로 예상한다"고 내다봤다.

이어 "4분기 부진한 실적으로 단기적으로 주가가 추가적으로 하락할 가능성이 있으나 전 저점 부근에서 바닥을 지지할 수 있을 것"이라고 했다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![7월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)