KB증권은 더블유씨피에 대해 단기 실적 부진이 불가피할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만7000원에서 1만9000원으로 하향 조정했다. 전 거래일 기준 종가는 1만2540원이다.

22일 이창민 KB증권 연구원은 “ 목표주가를 하향한 이유는 전기차 시장 성장세 둔화에 따른 신규 생산설비 가동 시점 순연과 미국 전기차 수요 감소 우려를 반영해 2023~2032년 분리막 판매량 추정치를 기존 111억㎡에서 93억㎡로 하향 조정하고, 같은 기간 평균 영업이익률을 기존 7.1%에서 5.0%로 하향했기 때문”이라고 했다.

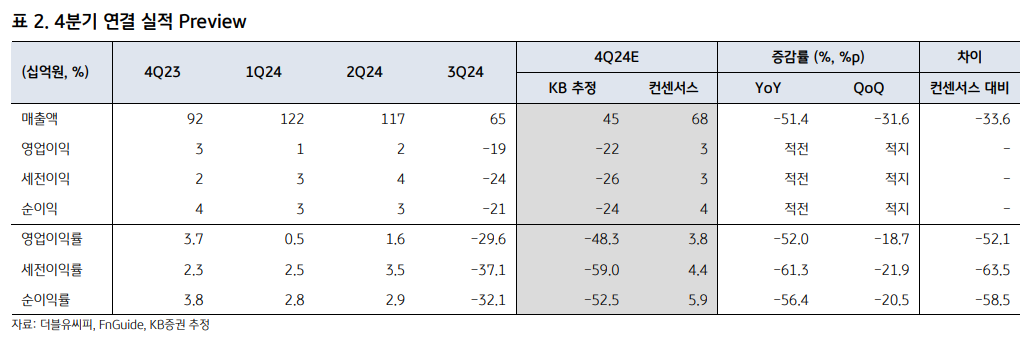

이 연구원은 “더블유씨피의 올해 4분기 실적은 매출액 448억 원, 영업적자 217억 원으로 추정돼 컨센서스를 하회할 전망”이라며 “3분기 실적의 부진한 흐름이 이어지는 가운데, 주문자상표부착생산(OEM)들의 연말 재고조정이 예상돼 각형 전지용 분리막·원통형 전지용 분리막 실적이 모두 부진할 것”이라고 했다.

그는 “가동률이 급감하면서 수익성이 악화되고 있다”며 “중동 전쟁 지속으로 인한 물류비 부담 확대와 각종 신제품 테스트 비용·시운전 비용 등도 영업적자 폭을 확대시키고 있다”고 했다.

이 연구원은 “단기 실적 부진은 불가피할 것으로 전망되나, 내년 하반기부터는 업황 반등이 기대된다”며 “더블유씨피의 내년 연간 실적은 매출액 3135억 원, 영업이익 7억 원(흑자전환)으로 추정된다”고 했다.

그는 “내년부터 강화되는 유럽연합(EU)의 이산화탄소(CO₂) 배출 규제 영향으로 유럽 OEM들의 전기차(EV)용 전지 재고 축적 수요가 예상되고, 내년 하반기부터 원통형 전지용 고함침성 분리막을 원하는 신규 고객 1~2곳이 추가될 것으로 예상돼 점진적인 가동률 개선이 가능할 것으로 기대되기 때문”이라고 했다.

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2355637.jpg)

![태풍 겹친 7월 지각 장마, 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355585.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355461.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2354803.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[채권마감] 약세, 30년물 또 4.4%대..3년물 입찰 부담+일본채 약세](https://img.etoday.co.kr/crop/85/60/2354789.jpg)

![[오늘의 주요공시] KT·셀트리온·한국콜마 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 엠디에스코리아, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2355645.jpg)

![[환율마감] 원·달러 상승, 엔화약세+결제수요…네고+당국 스무딩도](https://img.etoday.co.kr/crop/85/60/2355271.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)