현대차증권은 8일 파라다이스에 대해 3분기 실적이 컨센서스를 하회할 것으로 전망하고, 경쟁사인 인스파이어 카지노 월매출이 올라오면서 이중고를 겪고 있다며 투자 의견을 '매수'로 유지하지만 목표 주가를 1만4000원으로 하향했다.

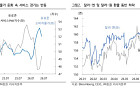

김현용 현대차증권 연구원은 "파라다이스의 3분기 매출액은 전년 동기 대비 8.2% 하락한 2621억 원, 영업이익은 24.7% 하락한 430억 원으로 컨센서스 대비 매출은 8.4%, 영업이익은 14.0% 하회할 것으로 예상한다"라며 "매출의 경우 카지노가 전년 동기 대비 8.6% 감소한 1952억 원으로 3분기를 마감한 점이 역신장의 가장 큰 원인"이라고 지적했다.

이어 "영업비용은 동기간 4.1% 감소에 그치며 수익성이 저하될 것으로 예상하는데, 이는 콤프비용(카지노 사업자가 고객에게 숙박, 식음료 등 편의 서비스를 무상 또는 할인된 가격으로 제공하는 것)을 비롯한 마케팅비가 급증한 점에 기인한다"라고 덧붙였다.

김 연구원은 "3분기 드롭액(칩 구매 총액)이 전년 동기 대비 6.3% 증가로 성장률 둔화가 지속하는 한편, 3분기 홀드율은 10.2%로 전 분기 대비 1.7%포인트(p), 전년동기대비 2.6%p 감소했는데 4분기부터 점진적으로 장기 평균 홀드율(카지노 승률)인 12% 수준에 수렴할 것으로 기대한다"라고 설명했다.

더불어 "인스파이어 카지노가 3월 그랜드 개장 이후 6개월이 지났는데, 매출액이 7월 약 200억 원, 8월 약 300억 원에 달하는 것으로 파악되며 경쟁이 격화됐다"라고 밝혔다.

그는 "인스파이어 카지노 진입에 따른 시장 확대 효과보다 경쟁 격화에 따른 비용 증가가 더 큰 상황인 점을 반영해, 3분기 및 향후 실적 전망치를 하향한다"라며 "목표주가도 1만4000원으로 기존 대비 7% 하향 조정한다"라고 의견을 제시했다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[특징주] 한화오션, 캐나다 잠수함 사업자 발표 임박에 8%대 강세](https://img.etoday.co.kr/crop/85/60/2354733.jpg)

![[특징주] 레몬헬스케어, 상장 첫날 공모가 대비 55% 상승 출발](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![7월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)