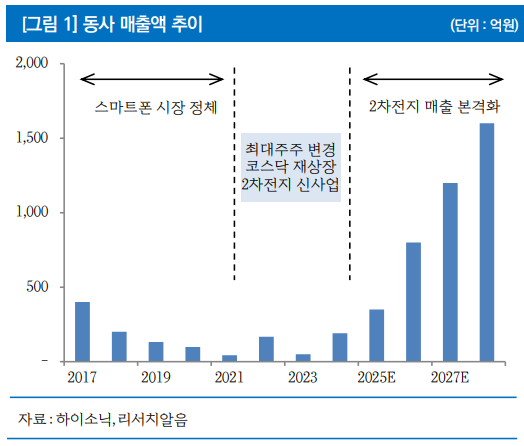

리서치알음은 12일 하이소닉에 대해 2차전지 신사업을 추진하고 있으며, 연내 관련 매출이 가시화될 수 있다며 투자 의견을 '긍정적', 적정주가를 7500원으로 제시하며 커버리지를 개시했다.

최성환 리서치알음 연구원은 "하이소닉은 액추에이터 전문 기업으로 2010년 코스닥에 상장했으나 2018년 거래가 정지된 바 있다"라며 "회생절차를 밟는 과정에서 2차전지 신사업을 추가했고, 삼성SDI, LG에너지솔루션 출신 경영진을 대거 영입해 경영 개선 노력을 거쳐 2023년 재상장했다"라고 전했다.

이어 "2024년 기준 사업부문별 매출비중은 전기차(EV) 26%, 카메라모듈 66%, 소모성 자재(MRO) 유통 8%로 추정된다"라며 "2차전지 부문은 앞으로 동사의 주력 사업으로 성장을 주도해갈 것이며, 주요 제품은 각형 및 원통형 배터리에 필수적으로 탑재되는 안정성 극대화 부품과 제조설비다"라고 밝혔다.

최 연구원은 "동사는 원가절감을 위한 셀 대형화 핵심 기술인 대형 캔 딥 드로잉(Deep Drawing) 금형 기술을 보유해 최대 높이를 구현할 수 있으며, 각형 캡(CAP) 핵심 부품인 안전변(Vent) 오작동 방지 제어 기술을 보유하고 있어 배터리 안정성을 책임진다"라며 "글로벌 2차전지 기업 AESC는 이 같은 동사의 기술력을 인정해 2023년 벤더사로 선정했고, 올해 6월 업무협약(MOU) 체결을 통해 우선 사업 협상권을 부여받았다"라고 설명했다.

또한 "2차전지 부품은 각형 배터리에 적용되는데, 최근 각형 배터리 선호 현상이 뚜렷해지고 있어 수혜가 예상된다"라고 덧붙였다.

그는 "IFRS 연결기준 2024년 동사의 영업실적은 매출액은 전년 동기 대비 279.9% 증가한 190억, 영업손실은 50억 원으로 적자 지속할 것으로 추정된다"라며 "올 3분기 내 삼성SDI 2차전지 1차밴더향 부자재 매출이 가시화될 전망이며, 4분기부터 AESC향 에너지저장장치(ESS) 매출이 시작될 것으로 예상한다"라고 의견을 제시했다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![[장외시황] HD현대삼호, 1.23% 상승](https://img.etoday.co.kr/crop/85/60/2360644.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)