한국투자증권은 11일 미래에셋증권에 대해 중장기적으로 자기자본이익률(ROE) 개선이 기대된다며 투자의견 '매수', 목표주가 1만1000원을 유지했다.

백두산 한국투자증권 연구원은 "2분기 지배순이익은 1569억 원으로 컨센서스에 대체로 부합할 전망"이라고 내다봤다.

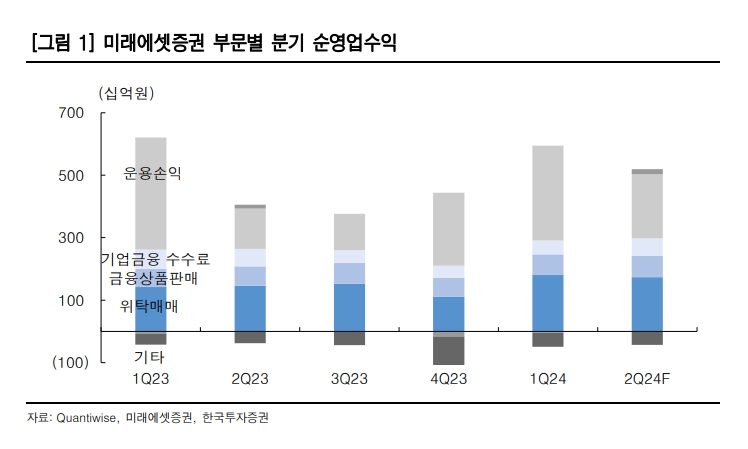

그러면서 "위탁매매 순수익은 1739억 원으로 전 분기 대비 4% 감소에 그쳐 여전히 견조했을 전망"이라며 "2분기 국내주식 시장 약정대금이 같은 기간 4% 감소하고, 해외주식 시장 거래대금은 1032억 달러로 전분기와 동일한 수준을 유지한 것을 감안했다"고 설명했다.

이어 "자산관리 순수익은 679억 원으로 전분기 대비 2% 증가했을 전망"이라며 "연금 위주로 자산관리 잔고가 꾸준히 늘어난 덕분"이라고 평가했다.

또 백 연구원은 "트레이딩 순수익은 2049억 원으로 전 분기 대비 32% 감소한 전년 동기 대비로는 59% 증가할전망"이라며 "비록 1분기 대비로는 기저효과로 감익하나 금리가 5월 이후 하향 안정화되면서 채권운용 실적이 호조를 보였고, 파생운용도 양호했던 것으로 추정돼 전년 동기 대비로는 크게 개선됐을 것"이라고 분석했다.

백 연구원은 "주주환원과 점진적 자본재배치, 실적 반등을 통해 ROE가 개선 추세인 점은 긍정적"이라며 "올해 예상 주주환원율은 35%이며, 이는 배당 1135억 원과 자사주 소각 1182억 원으로 안분될 것으로 추정한다"고 했다.

이어 "올해 3분기 중 홍콩법인 3억5000만 달러(약 4781억 원) 감자 후 늦어도 내년 초까지 인도로 자금을 재배치해 내년 이후 해외법인 관련 수익성 개선도 예상된다"고 내다봤다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![[특징주] 미래에셋생명, 장 초반 12% 강세](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![[특징주] 삼성전기, 너무 올랐나…170만원대로 급락](https://img.etoday.co.kr/crop/85/60/2340727.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)