(출처=DB금융투자)

DB금융투자는 21일 SK하이닉스에 대해 고대역폭메모리(HBM)를 향한 강한 수요가 이어지며 올해 2분기 어닝 서프라이즈를 기록할 것으로 전망했다. 목표주가를 기존 21만5000원에서 30만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

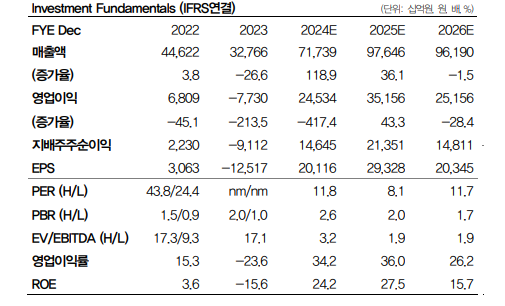

서승연 DB금융투자 연구원은 “SK하이닉스의 2분기 매출액은 전년 대비 35% 증가한 16조8000억 원, 영업이익은 흑자 전환한 5조8000억 원을 기록할 전망”이라며 “시장 기대치를 각각 7%, 18% 상회할 것”이라고 분석했다.

서 연구원은 “글로벌 인공지능(AI) 반도체, 클라우드 서비스 사업자(CSP)의 강력한 AI 서버 수요에 기반해 HBM3와 HBM3E 8단을 순조롭게 공급 중”이라며 “우호적 환율 영향 속 AI 기반 HBM과 솔리드스테이트드라이브(eSSD) 수요 강세가 지속하며 2분기 메모리 출하와 판가가 전 분기에 이어 견조할 것”이라고 내다봤다.

이어 “특히 2분기 일반 서버의 교체 수요가 일부 감지돼 메모리 출하량과 판가 상승에 일조할 것으로 예상한다”며 “ 하반기 두자릿수대의 디램(DRAM) 분기 판가 상승률이 전망되는 가운데 eSSD 수요 강세 속 낸드(NAND) 판가 상승세도 지속될 전망”이라고 진단했다.

그러면서 “올해와 내년 영업이익을 각각 기존 21조 원, 23조 원에서 25조 원, 35조 원으로 상향 조정한다”며 “HBM 넷다이(net die) 패널티에 따른 생산 비트그로스(b/g) 감소로 DRAM 업황 개선세는 내년까지 지속될 전망”이라고 덧붙였다.

![[종합] 충청에 AI·반도체·디스플레이 집결…삼성·SK 240조 투자 승부수](https://img.etoday.co.kr/crop/140/88/2354139.jpg)

![유럽의 에어컨 '거울치료', 냉소 나온 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2354308.jpg)

![스타벅스 구호·탱크데이 논란…교사 10명 중 9명 "극우화 혐오 표현 심각" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2354320.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2354349.jpg)

![선도함이 곧 표준…후속함·수출 주도권 갈린다 [표류 끝난 KDDX]](https://img.etoday.co.kr/crop/140/88/2353919.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가 프로젝트’ 기대에 진흥기업 상한가⋯콘텐트리중앙 下](https://img.etoday.co.kr/crop/85/60/2354353.jpg)

![[채권마감] 전날 패닉 되돌림, 주가 폭락+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2354297.jpg)

![[오늘의 주요공시] 효성중공업· SK·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![메타發 쇼크…코스피, 7%대 급락 '반도체 투톱' 역대급 폭락[종합]](https://img.etoday.co.kr/crop/85/60/2354339.jpg)

![[장외시황] 에이치엘지노믹스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2354341.jpg)

![[환율마감] 주가폭락+외인매도에…원·달러 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2353960.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

![황교안 전 국무총리, 내란선동 혐의 1차 공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2354314.jpg)