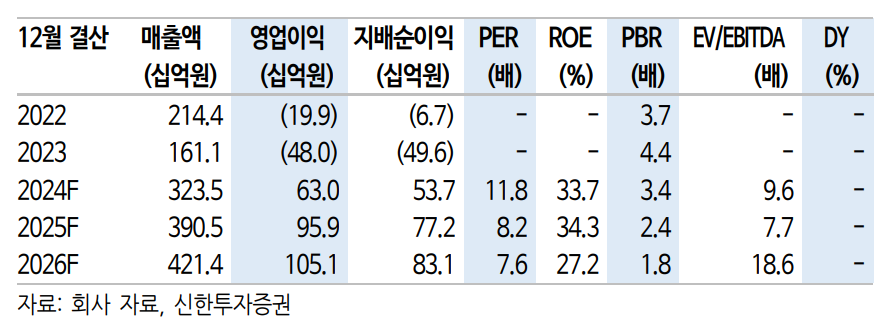

신한투자증권은 데브시스터즈에 대해 ‘쿠키런: 모험의탑’ 흥행으로 주가 재평가가 이뤄질 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 8만8000원을 유지했다. 전 거래일 기준 종가는 5만2600원이다.

17일 강석오 신한투자증권 연구원은 “오버행 우려로 주가가 한달 넘게 하락했다”며 “컴투스 보유 지분이 단기에 시장에 출회될 가능성은 낮은 것으로 파악해 적극 매수를 추천한다”고 했다.

강 연구원은 “한국에서 모바일 캐주얼 게임을 가장 잘 만드는 회사로 지식재산권(IP) 파워와 개발 역량을 증명할 전망”이라며 “새로운 경영진의 사업 방향성도 기대된다”고 했다.

강 연구원은 “데브시스터즈는 ‘쿠키런:킹덤’ 흥행 이후 2년간 신작의 부재 및 사업 확장으로 적자를 겪었다”면서도 “1~2개 정도의 캐시카우를 확보한 후, 매년 1~2개의 신작을 출시 하기 위해 신규 프로젝트를 다수 가동하는 것은 모든 개발사들이 겪는 과정”이라고 했다.

그는 “비주요 사업에 대한 가지치기 이후 올해 신규 선임된 C레벨들은 다시 대규모 현금 흐름을 일으키기 위한 신작 개발에 집중하고, ‘쿠키런’ IP의 글로벌 인지도가 높아진 만큼 더욱 효율적인 자원 배분으로 이익률 개선 이룰 것”이라고 했다.

강 연구원은 “‘쿠키런:모험의탑’은 연초 진행된 글로벌 비공개 베타 테스트(CBT) 결과도 긍정적이었고 흥행시 퀀텀 점프 수준의 성장이 가능할 전망”이라며 “‘쿠키런:킹덤’보다 더 많은 초기 유저와 높은 유저 1인당 지출비용(ARPPU)으로 초기 일매출 8억 원 이상의 성과를 기록할 것”이라고 했다.

그는 “‘쿠키런:모험의탑’ 흥행은 단순히 실적 성장뿐만 아니라, 모바일 캐주얼 콘텐츠 및 비즈니스모델(BM)의 설계 역량을 통해 ‘계획된 흥행’을 재현한다는 점에서 큰 폭의 멀티플 리레이팅을 예상한다”며 “최근 주가에 노이즈로 작동한 오버행 이슈도 단기에 나타날 가능성 낮은 것으로 파악해 26일 신작 기대감이 다시 부각될 시점”이라고 했다.

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![“대형 스크린에 압도적 음향…월드컵 즐기기에 최고”(가보니)[진화하는 극장]](https://img.etoday.co.kr/crop/140/88/2346264.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/140/88/2348922.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[특징주] 제주반도체, 반도체 수출 호조 속 12% 급등](https://img.etoday.co.kr/crop/85/60/2349098.jpg)

!["턴어라운드 오면 케파 많은 곳이 다 먹는다"⋯LG엔솔 지금 담아야 하나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2349144.jpg)

![한전, 3분기 전기요금 동결 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349233.jpg)