(출처=대신증권)

대신증권은 8일 한섬에 대해 당분간 내수 의류 업체들에 비우호적 영업환경이 지속될 것으로 예상된다며 목표주가(2만8000원)와 투자의견(‘매수’)을 유지했다.

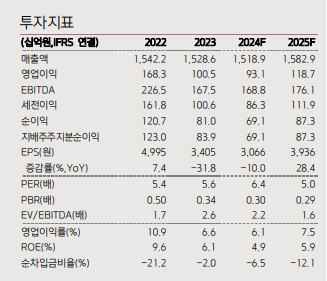

조소정 대신증권 연구원은 “한섬의 1분기 매출액은 전년 동기 대비 3% 감소한 3936억 원, 영업이익은 40% 감소한 325억 원을 기록하며 시장예상치를 하회했다”며 “할인 채널 판매 비중 확대, 신규 사업에 대한 투자 증가 등 영향”이라고 분석했다.

이어 “고가 브랜드 매출은 전년과 유사했으나, 캐주얼·매스 시장 노출도가 높은 브랜드들의 매출이 크게 감소했다”며 “오프라인은 백화점 채널 부진 영향이 컸고, 온라인은 일부 인기 브랜드의 판매 호조 덕분에 소폭 증가했다”고 설명했다.

조 연구원은 “올해 매출액은 1조 5189억 원, 영업이익은 931억 원을 기록할 전망”이라며 “고물가, 고금리 장기화로 국내 소비 위축 흐름이 지속될 가능성이 높기에, 의류 소비가 크게 늘기 어렵다”고 내다봤다.

그러면서 “올해 매출 성장이 제한적인 상황임에도 불구하고, 신사업 투자로 비용이 전년과 유사하거나 소폭 증가할 가능성도 있다”며 “이익 성장은 쉽지 않을 것으로 예상되지만, 지속 가능한 성장을 위한 브랜드 육성, 신시장 진출, 브랜드 다각화 등 노력은 분명 긍정적”이라고 덧붙였다.

![중국 2분기 성장률 4.3%…2022년 이후 최저 [상보]](https://img.etoday.co.kr/crop/140/88/2359827.jpg)

![“폭락 다음 날 반등에 속지 마라”…7번 중 닷새 내 회복은 단 한 번 [코스피 6800 쇼크, 반등의 벽]](https://img.etoday.co.kr/crop/140/88/2359434.jpg)

![바클레이스, SK하이닉스 ADR 목표가 330달러 제시...주가 27% 급등 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359048.jpg)

![[단독] HD현대重, 필리핀 호위함 후속 정조준…‘14척+α’ 싹쓸이 노린다](https://img.etoday.co.kr/crop/140/88/2359418.jpg)

![비 내리는 '초복'⋯천둥ㆍ번개ㆍ강풍 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2359476.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![[장외시황] 카카오모빌리티, 2.54% 상승](https://img.etoday.co.kr/crop/85/60/2359990.jpg)

![[특징주] 아이씨티케이, 글로벌 빅테크에 공급...목표가 6만원에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![“돌덩이 기업 과감히 골라내야”…이 대통령, 코스닥 부실기업 신속 퇴출 주문[업무보고]](https://img.etoday.co.kr/crop/85/60/2359841.jpg)

![국민성장펀드 200조로 키운다…‘10년 투자’ KSTP 내년 가동 [업무보고]](https://img.etoday.co.kr/crop/85/60/2359754.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

!['초복' 북적이는 삼계탕 음식점 [포토]](https://img.etoday.co.kr/crop/300/190/2359855.jpg)