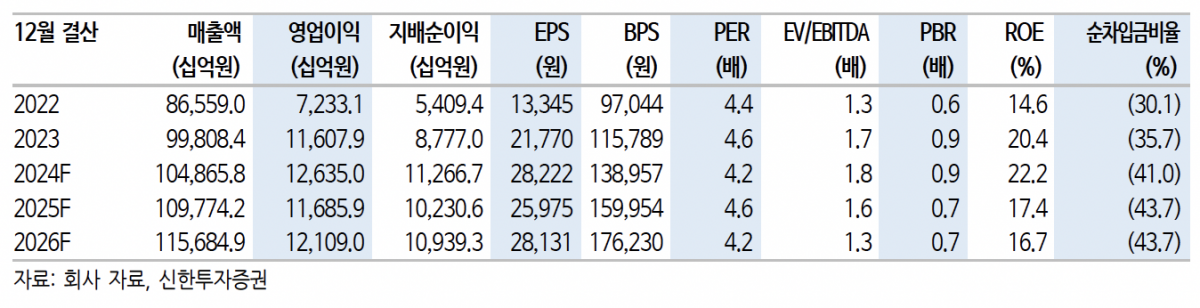

신한투자증권은 29일 기아에 대해 ‘국가권력급 실적’이라며 ‘매수’를 추천했다. 목표주가는 14만5000원으로 기존 대비 12% 높여 잡았다.

정용진 신한투자증권 연구원은 “기아의 1분기 실적이 매출 26조2000억 원, 영업이익 3조4000억 원으로 각각 전년 동기 대비 11%, 19% 증가했다”며 “영업이익은 시장 기대치를 22% 상회했다”고 전했다.

이어 “평균판매단가(ASP)가 대당 3610만 원으로 고공행진하는 가운데 원가 절감, 환율, 믹스 개선 등이 복합적으로 수익성 개선을 이끌었다”며 “인센티브 상승과 기말 환율 상승에 따른 판매보증충당금 증가를 상쇄해 영업이익률(OPM)이 전년 동기 대비 1.0%포인트 증가한 13.1%로 기록적인 마진을 달성할 수 있었다”고 덧붙였다.

기아는 2분기에도 수익성에 최적화된 포트폴리오에 힘입어 실적 개선세가 지속될 거란 예측이다.

정 연구원은 “2분기까지도 고마진 체제는 지속되며 재료비 감소와 볼륨 확대 효과가 더해질 전망”이라며 “2분기 실적은 매출 27조1000억 원, 영업익 3조6000억 원으로 각각 전년 동기 대비 3%, 7% 증가할 것”이라고 내다봤다.

이어 “재료비 절감의 효과는 EV 사업에 크게 반영되고 있다. 메탈 가격 하락에 연동된 배터리 셀 가격이 급락 중”이라며 “전기차(EV) 수요 둔화 이슈로 판매량이 감소했지만 원가 하락 폭이 더 커서 손익에는 긍정적”이라고 설명했다.

그러면서 “전통 자동차 업체의 수익성 개선이 어디까지 가능한가 궁금하면 그 답은 기아가 쥐고 있다”며 “이익 개선 포텐셜이 남아있어 주식의 홀딩 전략을 추천한다”고 강조했다.

![비겨도 32강…한국, 남아공전서 토너먼트행 확정 노린다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2350594.jpg)

![뉴욕증시, 반도체주 매도·유가 급락 속 혼조...나스닥 0.43%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2350659.jpg)

![오픈AI, 자체 AI 칩 ‘할라페뇨’ 공개...“엔비디아 블랙웰과 대등” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2336721.jpg)

!["효과 보여줘야 산다"…녹색채권 다음 과제는 'MRV' [녹색채권의 빈틈]](https://img.etoday.co.kr/crop/140/88/2349932.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[오늘의 IR] 동방메디컬ㆍ뉴로메카ㆍ더블유씨피 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[채권마감] 초장기중심 약세, 50년-10년 금리차도 3년만 정상화](https://img.etoday.co.kr/crop/85/60/2350500.jpg)

![[급등락주 짚어보기] 코스피·코스닥 18개 종목 상한가...금호건설·로킷헬스케어 29%↑](https://img.etoday.co.kr/crop/85/60/2350561.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)