(출처=한국투자증권)

한국투자증권은 5일 카카오에 대해 콘텐츠 사업부의 부진이 실적에 부담요인으로 작용하고 있다며 투자의견 '매수'를 유지하고 목표주가를 기존 7만5000원에서 6만8000원으로 9.3% 하향조정했다.

정호윤, 김예림 한국투자증권 연구원은 "카카오 커머스의 회계 인식방법 변화에 따른 영향으로 톡비즈의 매출 추정치를 8.2% 하향했으며, 주요 상장 자회사의 주가 하락에 따른 지분가치 감소분 또한 반영했다"고 설명했다.

이어 "광고, 커머스를 제외한 사업부들의 성장성이 전반적으로 하락하는 국면인만큼 이를 발전시킬 수 있는 전략이 필요하다"고 덧붙였다.

두 연구원은 "카카오 광고는 경기 불황에도 메세징 광고 성장이 견조하고 커머스 또한 럭셔리 상품 판매 비중이 늘어나 P와 Q의 상승이 안정적으로 이어지고 있다"며 "따라서 올해 주력 사업부의 성적에 대한 부담이 줄어들 것"이라고 전망했다.

그러면서 "그러나 콘텐츠 사업부의 부진이 실적에 발목을 잡는 모양새다"며 "네이버웹툰의 IPO를 앞두고 주요 시장에서 경쟁이 심화하면서 카카오도 웹툰에 대한 마케팅 투자를 다시 늘리고 있다"고 설명했다.

이어 "카카오 엔터테인먼트의 드라마 또한 편성의 어려움이 겹치며 제작 스케줄상 딜레이가 생겨나고 있다"고 했다.

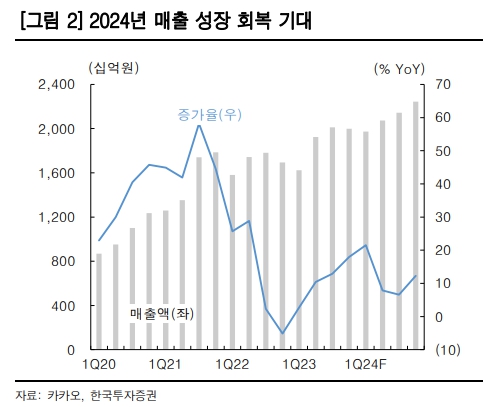

한국투자증권은 1분기 카카오의 매출과 영업이익이 각각 1조9700억 원과 1108억 원으로 컨센서스(영업이익 1463억 원)를 하회할 것으로 내다봤다.

![레버리지 ETF 출시 이후 장중 500P 이상 출렁인 날 6배 늘었다[초변동성에 갇힌 증시]](https://img.etoday.co.kr/crop/140/88/2360021.jpg)

![[단독] 법원, K5방독면 국방규격 속 특허 인정…"타 업체 침해 안돼" [K5 방독면 규격 분쟁 ①]](https://img.etoday.co.kr/crop/140/88/2346744.jpg)

![극장골 터진 아르헨티나, 잉글랜드 울렸다…결승전 대진표 완성 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2360169.jpg)

!["문의도 거래도 잠잠합니다"…100조 넘는 반도체 투자에도 차분한 충청 집값 [메가프로젝트 현장을 가다 ③-1]](https://img.etoday.co.kr/crop/140/88/2360110.jpg)

![허니문 끝났나...스페이스X, 장중 공모가 밑돌아 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2360171.jpg)

![남부 비 확대⋯경북ㆍ강원 동해안 체감온도 35도 [날씨]](https://img.etoday.co.kr/crop/140/88/2360084.jpg)

![태어나서 죽을 때까지 비교당하는 대한민국 사회, 왜 유독 한국인은 비교를 좋아할까 [T같은F]](https://i.ytimg.com/vi/_-yxjzFV244/mqdefault.jpg)

![[특징주] LS일렉트릭, AI 호재 속 '개인 1조 손절'…투자 둔화 우려에 8%대 하락](https://img.etoday.co.kr/crop/85/60/2359783.jpg)

![“대출 3억뿐”⋯수도권 ‘매매 난민’에 풍선효과 커지나 [집땅지성]](https://img.etoday.co.kr/crop/300/170/2360410.jpg)

!['원청교섭 쟁취' 민주노총 총파업대회 [포토]](https://img.etoday.co.kr/crop/300/190/2360053.jpg)