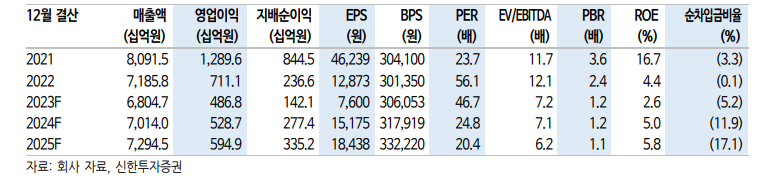

신한투자증권은 22일 LG생활건강에 대해 면세 중심 실적 회복 가시화가 예상된다며 목표주가를 기존 29만 원에서 41만 원으로 올렸다. 투지의견은 ‘매수’를 유지했다.

박현진 신한투자증권 연구위원은 “면세 실적 전망을 상향 조정하면서 2024~2025년 영업이익 추정치가 20% 이상 상향됐고, 이에 목표주가도 상향한다”며 “주가가 단기 모멘텀을 상당히 선반영하고 있다 판단돼 기존 투자의견은 유지한다”고 밝혔다.

박 연구위원은 올해 1분기 연결 매출 1조6582억 원, 영업이익 1304억 원으로 기존 당사 추정 영업이익(937억 원)과 현 컨센서스 영업이익(1206억 원)을 상회할 것으로 기대된다”며 “특히 직전 분기 대비로는 영업이익이 139% 회복될 것”이라고 전망했다.

이어 “실적 회복 가시성이 높아진 건 화장품 면세 덕분”이라며 “중국 따이공 관련한 대량 구매가 감소하면서 지난해 4분기 면세 매출이 863억 원에 그쳤으나, 1분기 면세 매출 1727억 원으로 작년 동기 수준만큼 회복했을 것으로 예상된다”고 설명했다.

박 연구위원은 “작년부터 외국인 관광객이 꾸준히 증가하면서 면세 트래픽이 개선되기도 했지만, 작년 말 대량 구매 건들이 급감했던 게 연초 들어 기저효과를 부각하는 원인이 된 것으로 파악한다”며 “대량구매자들의 보유 재고 소진이 다시 구매로 이어지는 점은 ‘후’ 브랜드 리뉴얼 효과일 가능성이 있다”고 봤다.

그러면서 “생활용품과 음료에서 작년 대비 유통채널이나 시장 트렌드가 바뀐 건 없지만, 화장품에서는 프리미엄 세그먼트 매출이 헬스앤뷰티(H&B) 채널 중심으로 실적 회복 중”이라며 “중저가 브랜드들의 쿠팡 입점 등을 통해 채널 다각화와 관련 매출 회복에 힘쓰는 것으로 파악된다”고 덧붙였다.

![규제 폭탄에 개미·집주인 '패닉' [흔들리는 룰, 출렁이는 시장]①](https://img.etoday.co.kr/crop/140/88/2369109.jpg)

![[단독] 젖소 섞어놓고 ‘한우 원육’ 팔이...공영홈쇼핑 표기·검증 구멍](https://img.etoday.co.kr/crop/140/88/2370609.jpg)

![美·中·EU·日은 자국 전기차 키우는데…한국만 생산 지원 ‘공백’ [뚫린 안방, K-전기차 역차별]](https://img.etoday.co.kr/crop/140/88/2370598.jpg)

![최고 40℃ 현장⋯“얼음 목도리ㆍ워터터널에 그나마 버텨요” [르포]](https://img.etoday.co.kr/crop/140/88/2370558.jpg)

![CPTPP 문턱서 커지는 '후쿠시마 수산물' 개방 압력 [수출과 식량주권 사이]](https://img.etoday.co.kr/crop/140/88/2370412.jpg)

![뉴욕증시, 7월 CPI·이란 협상 주목 [뉴욕인사이트]](https://img.etoday.co.kr/crop/140/88/2370379.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[특징주] 美 중국산 광트랜시버 규제 추진에 대한광통신 등 광통신株 강세](https://img.etoday.co.kr/crop/85/60/2369995.jpg)

![8월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![1410원대 원·달러 환율, 10개월만에 최저치 수준 [포토]](https://img.etoday.co.kr/crop/300/190/2370572.jpg)