(출처=NH투자증권)

NH투자증권은 21일 펄어비스에 대해 1분기 실적은 영업적자가 불가피 하다며 하반기부터 기대감으로 반등이 전망된다고 말했다. 목표주가는 기존 5만 원에서 4만 원으로 내려잡고 투자의견은 매수로 유지했다.

안재민 NH투자증권 연구원은 “펄어비스는 ‘붉은사막’의 마케팅을 올해 여름부터 시작하겠다고 밝힌 바 있다”면서 당사는 8월로 예정되어 있는 ‘게임스컴2024’부터 본격적인 마케팅이 시작되지 않을까 예상한다”라고 전했다.

이어 안 연구원은 “신작 모멘텀이 없는 2024년 영업이익은 적자가 불가피할 것”이라면서 “2024년 실적은 매출액 3070억 원, 영업이익은 –431억 원(적자지속)을 전망하고, 다만, 2025년은 ‘붉은 사막’의 성과로 인해 영업이익 1213억 원(흑자전환)이 추정된다”라고 말했다.

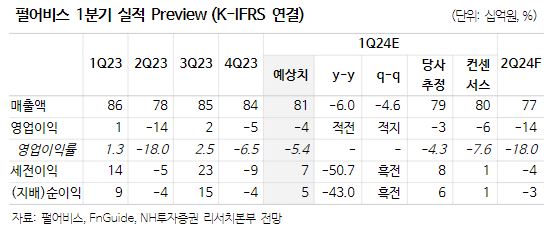

아울러 그는 “펄어비스의 1분기 실적은 매출액 806억 원, 영업이익 -43억원(적자지속)으로 영업이익은 당사 기존 추정치 –34억 원 및 시장 컨센서스 –61억 원과 유사하나, 적자는 불가피할 전망”이라면서 “출시한 지 10년이 지난 검은사막은 매출 하락세는 나타나겠지만, 올해 중 10주년 이벤트와 지난해 성과가 좋았던 ‘아침의 나라’의 Part 2 업데이트로 어느 정도 방어는 가능할 전망”이라고 했다.

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)