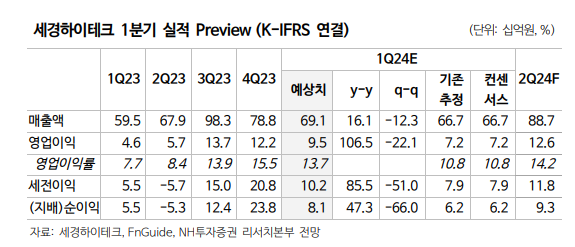

NH투자증권은 18일 세경하이테크에 대해 기존 사업부의 실적 개선세 지속과 폴더블 스마트폰 보호필름 판가 상승이 기대된다며 목표주가를 기존 1만1000원에서 1만2000원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

이규하 NH투자증권 연구원은 “기존 사업부 수율 개선과 태블릿용 광학투명접착용(OCA) 필름 납품에 따른 마진 상승, 폴더블 스마트폰 소재 가격 인상 등을 고려해 목표주가를 상향한다”며 “밸류에이션도 2024년 주당순이익 기준 주가수익비율(PER) 7.3배로 아직 저평가돼 있다”고 분석했다.

이 연구원은 “중저가 스마트폰에 탑재되는 글라스틱 케이스 수율 개선·물량 증가와 북미 고객사 신규 유기발광다이오드(OLED) 태블릿에 OCA 필름이 납품되면서 1분기 영업이익률은 전년 대비 약 2배 가까이 개선될 전망”이라며 “빠르면 2분기부터 이익률이 높은 폴더블 스마트폰 필름 납품 예상돼 개선세가 이어질 것”이라고 내다봤다.

이어 “특히 이번 신형 폴더블 스마트폰부터 소재가 추가되면서 판가가 크게 상승할 것”이라며 “이를 반영해 2024년 영업이익 전망치를 기존 대비 15.3% 상향한 522억 원(영업이익률 14.3%)으로 추정한다”고 설명했다.

이 연구원은 “1분기 영업이익은 전년 대비 106.5% 증가한 95억 원을 기록하며 기존 추정치를 크게 상회할 전망”이라며 “폴더블 스마트폰 출하량 감소에도 글라스틱 케이스 수율 개선, 태블릿향 OCA 필름 납품의 영향”이라고 짚었다.

그러면서 “세경하이테크가 70% 지분율을 보유하고 있는 2차전지 방열 소재 자회사 세스맷도 최근 배터리 셀 업체들과 테스트 결과가 양호해 빠르면 2024년 내 매출 발생할 가능성이 존재한다”며 “중장기적으로 세경하이테크 가치 확대에 기여할 것으로 기대한다”고 덧붙였다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)