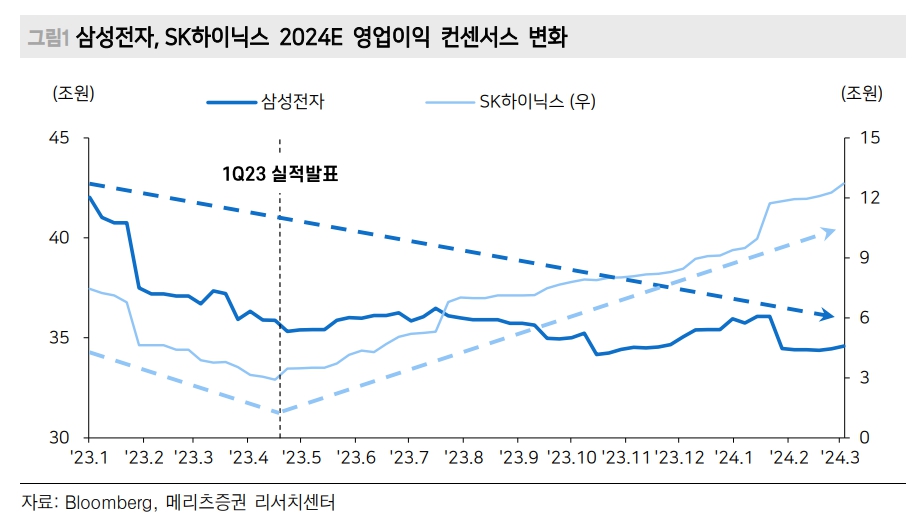

메리츠증권은 14일 삼성전자에 대해 영업이익 추정치를 1분기 5조5000억 원, 올해 38조 원으로 상향조정한다며 투자의견 '매수'를 유지하고 목표주가를 9만5000원에서 10만 원으로 상향조정했다.

김선우 메리츠증권 연구원은 "삼성전자의 1분기 낸드 출하량, D램 판가, 스마트폰 출하량을 상향조정하며 1분기 영업이익 추정치를 기존 3조 원에서 5조5000억 원으로 올려잡는다"며 "여전히 고대역폭메모리(HBM) 등 스페셜티 D램에서 의미 있는 결과가 도출되지 않고 있지만, 후행적인 레거시 메모리 판가 상승이 실적 개선뿐 아니라 재고평가손실 충당금 환입까지 발생시키며 예상보다 강한 실적으로 귀결되고 있다"고 설명했다.

김 연구원은 "메모리 수요의 양극화는 인공지능(AI)서버 집중도 상승 속 지속되고 있다"며 "하이엔드 스마트폰 회복 불확실성과 최선단 공정 파운드리 실적 개선 지연 및 HBM 주요 고객 확보에 어려움을 겪고 있는 삼성전자 메모리 정책은 철저히 수익성 위주로 전개되리라 예상된다"고 내다봤다.

그러면서 "시장의 우려와 달리 삼성전자 D램 캐파(capa)는 2분기 내외를 정점으로 재차 감소할 전망"이라며 "P3·P4 증설보다 하반기 1bㆍ1cnm 전환 공급 제한 속 메모리 업황 개선은 2025년 말까지 지속된다"고 봤다.

이어 "각자 다른 근거로 메모리 업체들의 1분기 실적은 서프라이즈로 예상된다(SK하이닉스= HBM 공헌이익, 마이크론·삼성전자 = 평균판가)"며 "지난 1년간 진행된 메모리 주가 양극화는 이제 동행기조로 전환될 시점이다"라고 했다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)