(출처=KB증권)

KB증권은 19일 클리오에 대해 우수한 상품 개발력에 힘입어 매출·이익 두 자릿수 성장세가 지속될 전망이라고 말했다. 목표주가는 기존 4만 원에서 4만3000원으로 올려잡고, 투자의견은 매수로 유지했다.

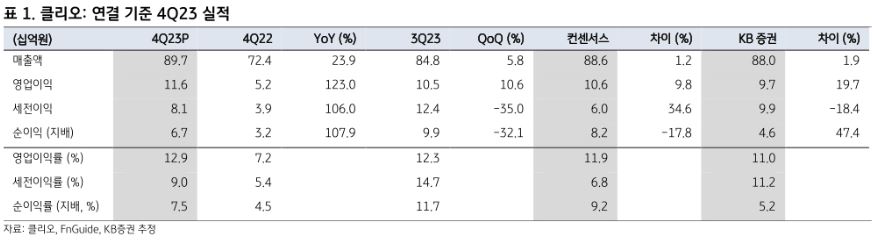

박신애 KB증권 연구원은 “2024년 매출은 3931억 원, 영업이익은 437억 원으로 예상하는데, 외형 성장에 따른 레버리지 효과와 마케팅비 효율화를 통해 영업이익률(OPM) 11.1%를 달성할 것으로 기대된다”면서 “국내 매출은 14% 성장할 것으로 예상되는데, H&B·홈쇼핑·온라인 매출이 기저 부담에도 불구하고 두 자릿수 성장세를 유지하나, 면세 매출은 도매 판매 지양 정책에 따라 하락세를 보일 전망”이라고 전했다.

이어 박 연구원은 해외 매출은 27%의 고성장세를 이어갈 것으로 예상되는데, 미국 매출은 아마존 채널을 중심으로 43% 성장하고, 일본 매출도 23% 성장할 것으로 예상된다”면서 “2023년 4분기 연결 매출은 897억 원, 영업이익 116억 원을 달성하면서, 사상 최대 분기 매출을 경신했다”고 말했다.

아울러 그는 “높은 매출 성장세, 스킨케어 비중 확대, 매출 대비 판매수수료 비율 하락 (비효율 채널 매출 감소) 등에 힘입어 영업이익률이 12.9%의 높은 수준을 나타냈다”면서 “모든 사업부문의 고른 성장이 돋보였다”고 했다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)