삼성증권이 오리온에 대해 올해 4분기 단기 실적 둔화는 불가피할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 17만 원에서 15만 원으로 하향 조정했다. 전 거래일 기준 종가는 11만9700원이다.

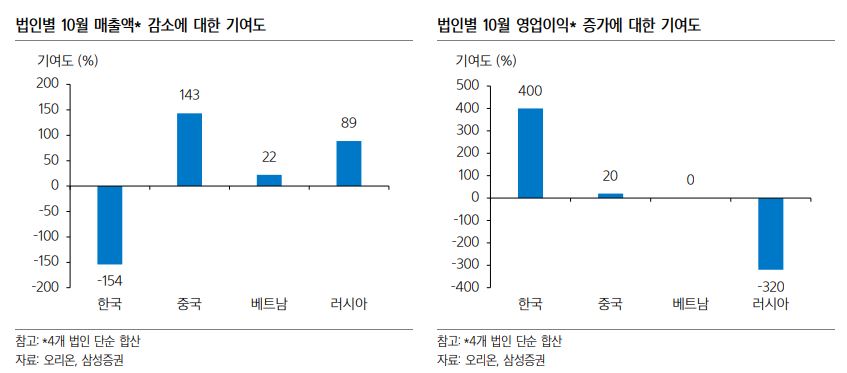

22일 최지호 삼성증권 연구원은 “올해 10월 오리온의 4개 법인 합산 매출액은 2451억 원으로 지난해 같은 기간보다 3% 감소했다”며 “영업이익은 470억 원으로 지난해 같은 기간보다 1% 성장을 달성했다”고 했다.

최 연구원은 “국내 매출액은 지난해 같은 기간보다 14% 증가하며 9개월 연속 매출액 두 자릿수 고성장을 달성했다”며 “지난해 4분기 단행했던 제품 가격 인상 효과가 일부 제거되는 가운데 달성한 성과로, 주요 경쟁 업체들의 수익성 수성 경영 전략에 시장 경쟁이 한 층 완화되며, 오리온 점유율이 확대되고 있는 것”이라고 했다.

그는 “해외 매출액은 역성장을 기록하며 부진했다”며 “환율 하락의 영향을 피해갈 수 없었을 뿐만 아니라, 내년 새해 명절 시점으로 명절 기획 상품 출고 시기에 지난해 같은 기간 대비 차이가 발생했기 때문”이라고 했다.

이어 “중국과 베트남 사업에 있어 명절 시점의 차이는 올해 4분기 실적에는 부담 요인”이라며 내년 1분기 실적에는 오히려 매출액 대폭 성장을 가능케 할 기회 요소로 작용할 전망”이라고 덧붙였다.

최 연구원은 “오리온의 내년 매출액은 올해보다 9%, 영업이익은 11% 성장할 것”이라며 “환율 불확실성을 배제할 시 국내외 점유율 확대와 사업 확장, 수익성 개선까지 펀더멘털 측면에서 우려할 만한 요인은 보이지 않는다”고 했다.

다만 그는 “글로벌 피어((Peer‧비교그룹)들의 밸류에이션 하락을 반영해 목표주가를 하향한다”며 “내년 오리온의 양적‧질적 동반 성장을 예상하며 ‘매수’ 의견은 유지한다”고 했다.

![한끼 먹기도 무섭다...폭염이 부른 뜨거운 ‘밥상 물가’[뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/140/88/2369052.jpg)

![39도까지 치솟는다⋯수도권ㆍ광양 폭염중대경보 [날씨]](https://img.etoday.co.kr/crop/140/88/2369175.jpg)

![[특징주] 고려아연, 106분기 연속 흑자...2분기 '어닝 서프라이즈'에 장 초반 12%대 강세](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)