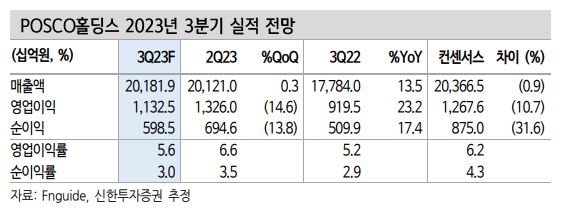

신한투자증권이 POSCO홀딩스에 대해 3분기 실적이 컨센서스(시장 전망치)를 소폭 밑돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 71만 원에서 70만 원으로 하향조정했다. 전 거래일 기준 종가는 49만3000원이다.

11일 박광래 신한투자증권 연구원은 “3분기 연결기준 실적은 매출액 20조2000억 원, 영업이익 1조1300억 원”이라며 “시장 기대치(매출액 20조4000억 원, 영업이익 1조2700억 원)를 소폭 하회할 전망”이라고 했다.

박 연구원은 “2분기 중에 있었던 철광석과 원료탄 등 주요 원재료들의 가격 하락으로 3분기 투입원가는 톤당 3만 원 하락이 예상된다”면서도 “판매단가(ASP)가 4만 원 하락하며 3분기 스프레드는 약 1만 원 축소가 불가피할 것”이라고 했다.

그는 “호우와 생산 차질 등으로 인한 출하량 감소 영향이 더해져 3분기 철강 부문 이익은 7103억 원을 기록할 전망”이라며 “그린 인프라 부문의 경우 포스코인터내셔널의 이익은 전 분기보다 감소하겠으나, 포스코E&C의 실적이 견조하게 유지되며 2분기 수준의 영업이익 달성이 점쳐진다”고 했다.

박 연구원은 “4분기 철강 부문 영업이익은 8830억 원을 예상한다”며 “출하량이 예년 수준으로 회복됨과 동시에 4분기에는 판가 상승에 따른 스프레드 개선이 기대된다”고 했다.

그는 “철강사업부문 13조4000억 원, 리튬‧니켈‧리사이클링 각각 18조9000억 원, 1조4400억 원, 1조4100억 원의 적정가치를 기반으로 목표주가를 산정한다”며 “올해 말 리튬 상업 생산 시작과 함께 POSCO홀딩스의 신사업에 대한 재조명이 이뤄지며 주가는 반등할 것”이라고 했다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)