하나증권은 7일 씨앤씨인터내셔널에 대해 2분기 실적이 또다시 분기 최대 매출을 경신해 처음으로 분기 매출 500억 원, 분기 영업이익 100억 원을 돌파했다며 투자의견 매수를 유지하고 목표주가를 기존 6만5000원에서 7만 원으로 7.69% 상향 조정했다. 전 거래일 기준 현재 주가는 4만8100원이다.

박은정 하나증권 연구원은 "씨앤씨인터내셔널은 국내, 북미, 중국 각 지역에서 추세를 이끄는 브랜드로의 수주가 증가하며 외형이 확대 중이며, 이를 바탕으로 국내외 고객 군이 추가 확대되는 선순환 구조에 있다"고 설명했다.

그는 "추세를 선도하는 동사의 제품 개발, 제조 구현 등이 국내 외 조명을 받으며 ‘고객사 확대 → 소비자 수요 증가 → 물량 증가/품목 확대’ 의 선순환 구조가 나타나고 있다"며 "국내, 북미, 중국 매출이 기대를 상회했으며, 매출 규모 확대에 따른 이익 체력 상승이 나타나는 모범적 실적"이라고 평가했다.

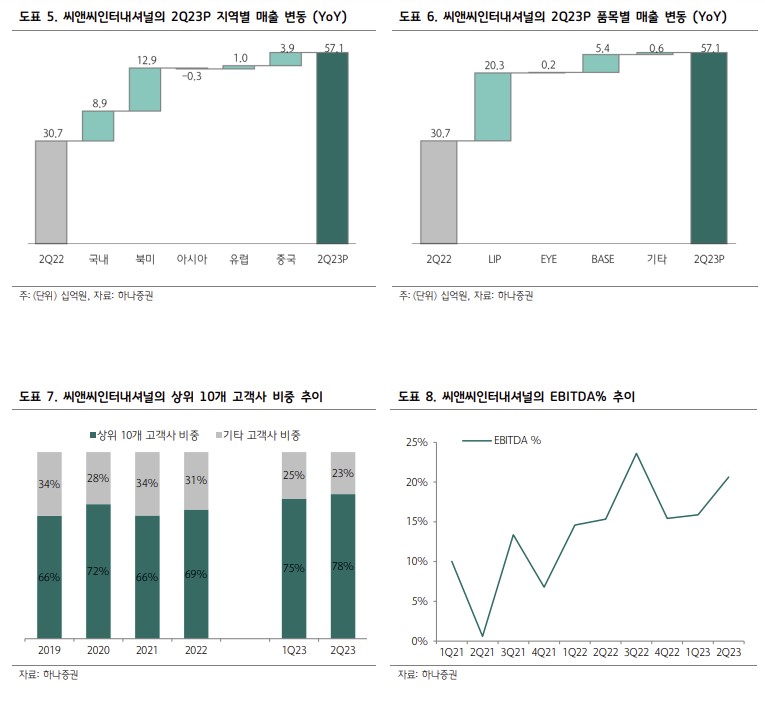

2분기 지역별 지난해 같은 기간보다 매출 성장률은 중국(246%), 미국(225%)이 최대치를 기록했다. 박 연구원은 "북미는 매출 186억 원 고성장했다. 2분기 기준 매출 비중 33%까지 도달했다. 동사의 매출 1~2위 고객사는 모두 북미 인디 브랜드로 고객사의 수요 호조, 지역 확대, 품목 확대 등이 나타나며 지난해 연간 물량을 상반기에 모두 소화했다"고 했다.

이어 "하반기는 납품 수량이 보다 많이 배정되어 있는 것으로 파악된다"며 "국내는 매출 272억 원을 시현했다. 국내 대표 색조 브랜드들의 내수 점유율 확대, 해외 수출 확대 등으로 고성장 중이다. 또한 다양한 인디 브랜드들의 약진으로 동사의 성장을 이끄는 고객군이 다채로워지고 있다"고 했다.

올해 실적 전망치도 상향 조정했다. 박 연구원은 "올해 실적은 연결 매출 2억3000만 원, 영업이익 392억 원을 전망한다. 기존 추정치 대비 13% 상향한 수치"라며 "‘국내외 고객사 확대+CAPA 확충 효과+리오프닝 효과’로 매 분기 최대 실적 기록할 전망"이라고 했다.

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![美 빅테크 종속 vs 中 가성비 유혹…넛크래커에 갇힌 K-AI [샌드위치 韓 AI 생존방식]](https://img.etoday.co.kr/crop/140/88/2362186.jpg)

![뉴욕증시, 반도체 강세 속 유가 상승 경계…나스닥 1.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[특징주] 삼성, 로봇 전담조직 신설에 로봇株 일제히 급등](https://img.etoday.co.kr/crop/85/60/2362061.jpg)

![삼성SDI, ESS 성장 수혜 기대⋯“2차전지 분할 매수 유효” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2362468.jpg)

!['명태균 여론조사 대납 의혹' 오세훈 시장, 1심 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2362614.jpg)