에코프로에 대해 첫 '매도' 리포트를 냈던 하나증권이 4개월 만에 다시 리포트를 발간했다. 4일 발표된 리포트에서도 투자의견 '매도'는 유지됐다.

하나증권은 이날 에코프로에 대해 'Still bad'(여전히 나쁘다)는 제목으로 보고서를 발간했다. 투자의견 '매도(Reduce)'는 유지하고, 목표주가는 55만 원을 제시했다. 에코프로의 전일 기준 현재 주가는 120만7000원이다.

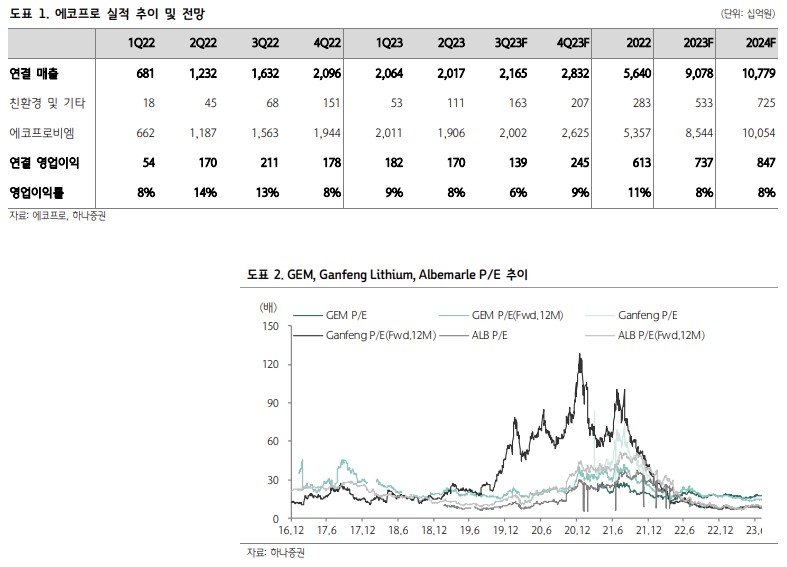

김현수 하나증권 연구원은 "2분기 연결 실적은 고수익성이 유지됐으나, 3분기의 경우 메탈가격 하락 영향을 양극재, 전구체, 리튬, 리싸이클링 모두 받는 상황에서 2분기 대비 수익성 악화가 불가피할 전망"이라고 밝혔다.

에코프로의 밸류에이션을 분석할 필요를 강조했다. 지주사 에코프로 기업가치의 70% 이상은 에코프로비엠에서 창출된다. 김 연구원은 "지주사 에코프로의 에코프로비엠 향유 가치는 9조8000억 원, 에코프로머티리얼즈 향유 가치는 1조 원이다. 기타 에코프로CNG, 에코프로HN 부문 합산 시 에코프로의 향유 가치는 11조8000억 원"이라며 "따라서 현 시총 30조7000억 원과의 차이인 18조9000억 원은 에코프로 이노베이션의 가치로 설명 가능해야 한다"고 했다.

그는 "만약 광산ㆍ염호 보유한 기업들과 같이 20%의 장기 마진을 취할 수 있다는 극단적 가정을 취하더라도 에코프로 이노베이션의 가치는 4조9000억 원, 에코프로 적정 가치는 16조7000억 원으로 도출된다. 광산ㆍ염호 보유 기업들 대비 밸류에이션 프리미엄을 50% 부여하고 있음을 감안하면 프리미엄에 프리미엄을 더하는 셈인데, 이를 가정해도 현재 시총 대비 현저히 낮은 수준"이라며 "3년 후 장기투자를 가정해도 현 가격에서는 투자 매력 떨어진다고 판단한다"고 짚었다.

최근 주가 변동성이 커지는 이유는 현 주가와 기업 가치간 괴리가 크기 때문으로 봤다. 김 연구원은 "시총 10조 원 미만에서는 저평가 괴리가 컸기에 폭발적으로 상승했으나, 시총 20조 원을 넘어선 현시점에서는 고평가 괴리가 크기에 작은 이슈에도 쉽게 낙폭이 확대되고있다"고 분석했다.

그러면서 "MSCI 지수 편입, 타 섹터와의 수급 경쟁 등은 기업가치 변동과 무관하다. 수급에 기반한 변동성 전쟁 속에서 기술적 접근 외에 기업 가치 평가 측면에서의 매수 실익은 없다고 판단한다"고 했다.

![한국증시, MSCI 선진국지수 편입 불발⋯원화 거래 제약이 발목 [종합]](https://img.etoday.co.kr/crop/140/88/2350061.jpg)

![뉴욕증시, 반도체 패닉셀ㆍ매파 연준 경계에 하락…나스닥 2.2%↓[종합]](https://img.etoday.co.kr/crop/140/88/2350076.jpg)

![저신용 기업 회사채 뇌관터지나… 하반기 10조 차환 '비상' [회사채 고금리 충격]①](https://img.etoday.co.kr/crop/140/88/2326822.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[특징주] 두산로보틱스, 정부 '로봇·AI 대책 보고' 참여 소식에 장 초반 6% 급등](https://img.etoday.co.kr/crop/85/60/2349664.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

!['관람객 북적북적' 2026 서울국제도서전 [포토]](https://img.etoday.co.kr/crop/300/190/2350330.jpg)