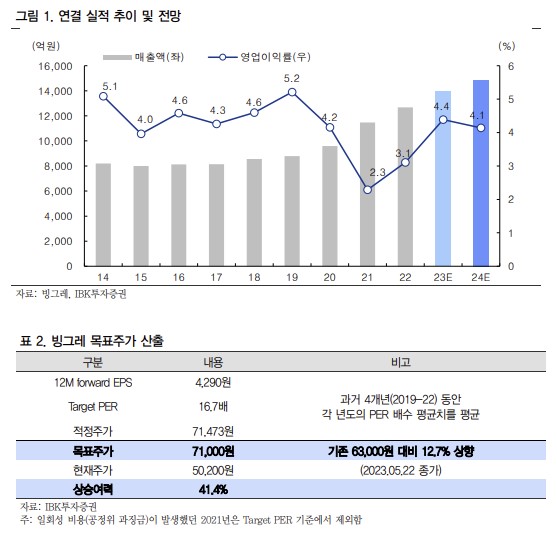

IBK투자증권은 23일 빙그레에 대해 1분기 호실적 발표 이후 주가 반등세가 이어지고 있지만, 현 주가는 빙그레 과거 4년(2019~22년, 일회성 비용 발생한 21년은 제외) 평균 PER 16.7배보다 낮아 추가 상승 여력이 높다고 판단다며 투자의견 매수를 유지하고 목표주가를 기존 6만3000원에서 7만1000원으로 12.70% 상향 조정했다. 전 거래일 기준 현재 주가는 5만200원이다.

김태현 IBK투자증권 애널리스트는 "1분기 연결 매출액과 영업이익이 각각 2935억 원(+14.8% yoy), 127억 원(+702.7% yoy)을 기록해 시장 기대치를 큰 폭으로 상회했다. 호실적은 빙그레(별도) 주력제품 가격 인상 효과 및 수출 호조에 기인하며, 자회사 해태아이스크림은 매출이 19%(yoy) 증가한 반면 마케팅 확대 영향으로 영업이익은 감소했다"고 짚었다.

비성수기인 1분기에 4%대 영업이익률(연결 기준)은 지난 2012년 이후 11년 만이라는 점에서 고무적으로 평가된다는 설명이다. 부문별로, 냉장류(별도_유음료 등) 매출액이 10.8%(yoy) 증가했다. 소비심리가 위축돼 판매량이 줄었지만 바나나맛 우유와 요플레 등 주력 제품 가격 인상 효과로 외형 성장 기조가 이어지고 있다.

판가 인상 효과와 우호적인 날씨로 2분기도 호실적이 기대된다. 2분기 연결 매출액은 4007억 원(+10.0% yoy), 영업이익은 268억 원(+27.4% yoy)으로 추정되며, 컨센서스(매출액: 3934억 원, 영업이익: 235억 원)를 웃돌 전망이다. 김 연구원은 "4월에도 좋은 판매 실적이 이어진 것으로 파악된다. 1분기 실적을 보듯이 원유 가격 상승에 대한 부담은 제품 판가 인상을 통해 상쇄됐으며, 5월 평균(5/1~5/21 서울 지역) 기온이 작년 대비 0.6도 높았고, 6월 중·하순 날씨도 평년보다 더울 가능성이 높아 성수기 빙과류 수요가 확대될 것"으로 기대했다.

![‘죽음의 조’ 넘고 브라질에 석패⋯일본, 모리야스 감독 유임 가닥 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2354063.jpg)

![[단독] SKT, 'AI 데이터센터' 분사 착수⋯1000조 투자 첫발 뗐다](https://img.etoday.co.kr/crop/140/88/2353714.jpg)

![[단독] 한도부터 심사·사후관리까지⋯대출 전 과정 ‘구멍’ [신협, 그들만의 왕국 ④]](https://img.etoday.co.kr/crop/140/88/2353728.jpg)

![[특징주] 엔터주, “극단적 저평가”에 분석에 강세⋯에스엠 8%ㆍ하이브 6%↑](https://img.etoday.co.kr/crop/85/60/2354115.jpg)

!["승부치기, 야구 본질 해친다" vs "무승부는 노잼" [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2353950.jpg)

![27일만에 열린 잠실개표소, 국조특위 현장검증 [포토]](https://img.etoday.co.kr/crop/300/190/2354201.jpg)