(출처=NH투자증권)

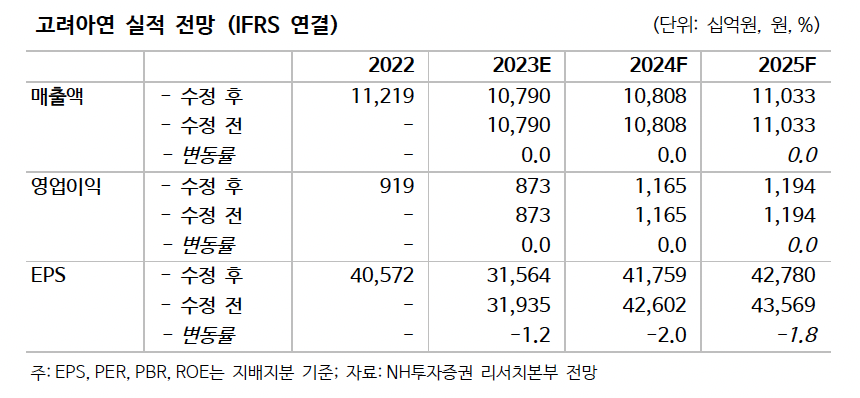

NH투자증권은 4일 고려아연에 대해 ‘2분기에도 영업이익 증가가 기대된다’며 ‘매수’를 추천했다. 목표주가는 70만 원을 유지했다.

이재광 NH투자증권 연구원은 “1분기 실적은 매출액이 전년 동기 대비 14.7% 감소한 2조5000억 원, 영업이익은 42.1% 증가한 1458억 원을 기록했다”며 “당사 추정치에는 부합했으나 컨센서스는 하회했다”고 전했다.

1분기 달러기준 금속가격은 전분기비 상승했으나 판매량 감소 및 환율 하락으로 매출액이 감소했다는 판단이다. 영업이익률은 전분기비로는 소폭(+2.3%p) 상승했으나 과거 대비 낮은 수익성이 지속됐다.

이 연구원은 “에너지 비용 증가, 직원수 증가와 평균급여 상승에 따른 인건비 증가 그리고 트로이카 드라이브 전략을 위한 신규 사업에 대한 초기 투자비 증가 등이 복합적으로 영향을 미치고 있는 것으로 판단한다”고 설명했다.

2분기는 1분기보다 실적 개선이 가능할 것으로 내다봤다.

이 연구원은 “일단 환율 상승이 예상되고 금속가격도 아연을 제외하면 1분기보단 높을 것으로 전망되기 때문”이라며 “아연 가격 하락은 TC 인상으로 상당부분 상쇄 가능할 것”이라고 말했다.

이어 “하반기 관건은 호주 SMC 신규설비 인증, 사측은 2분기 중 인증될 것으로 예상한다”며 “1만3000톤 규모 동박 공장은 올해 하반기부터 양산 예정으로 현재 업체승인을 추진 중”이라고 강조했다.

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362676.jpg)

![중국 폭우 한국 온다고?…'물폭탄' 장마 언제까지 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2362687.jpg)

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![정영균 하나증권 부사장 "원(One) IB·생산적금융 결합…하나금융 IB 판 키운다" [커버리지, 기업을 잡는 손]⑧](https://img.etoday.co.kr/crop/85/60/2362375.jpg)

![[채권마감] 10년금리도 4.4% 육박 3년9개월만 최고 '중동 우려+외인 선물매도'](https://img.etoday.co.kr/crop/85/60/2362693.jpg)

!["금리 인상 관점 변화 필요…한국 증시 '역대급 바닥' 버텨라"[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2362756.jpg)

![[오늘의 주요공시] SK하이닉스ㆍ삼성바이오에피스ㆍ한화솔루션 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 삼성, 로봇 조직 신설에 로봇株 급등…코오롱 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362722.jpg)

![[장외시황] 넥스아이,아델 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2362664.jpg)

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362676.jpg)

![1심 당선무효형, 입장 밝히는 오세훈 서울 시장 [포토]](https://img.etoday.co.kr/crop/300/190/2362785.jpg)