유진투자증권은 3일 에코프로비엠에 대해 주가 과열 국면이 심화되고 있다면서 투자의견을 추가 하향한다고 말했다. 목표주가는 20만 원을 유지했고, 투자의견은 중립에서 매도로 하향했다.

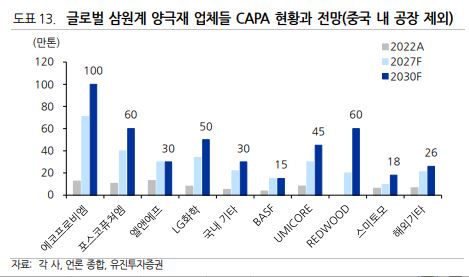

한병화 유진투자증권 연구원은 “현재 동사의 기업가치는 2030년 삼원계 양극재 생산능력이 100만톤에 달하는 것을 가정한 수준이라고 판단된다”면서 “2027년 회사가 제시한 생산능력 가이던스는 71만톤이고, 고객사들이 미국 시장에서 추가 배터리 공급계약을 하고 있기 때문에 100만톤까지 양극재 생산능력을 늘린다고 볼 수 있다”고 말했다.

이어 한 연구원은 “이를 기준으로 한 에코프로비엠 매출액은 올해 9조9000억 원에서 2027년 31조 원, 2030년 54조 원으로 성장할 것으로 추정된다”면서 “지배주주순이익은 올해 3828억 원, 2027년 1조 원, 2030년 1조6000억 원으로 예상된다”고 설명했다.

아울러 그는 “당사의 목표주가 기준 PER은 51배, 19배, 12배로 추산되며 2030년으로 근접할수록 전기차와 배터리 시장 성장률이 10%대로 낮아지기 때문에 적용 밸류에이션이 하향되는 것은 합리적”이라면서 “결론적으로 당사는 2030년까지 에코프로비엠의 성장이 예정대로 진행된다는 가정하에서 20만 원 이상의 주가는 고평가라고 생각한다”라고 전했다.

이밖에도 “동사의 100만톤 양극재 생산 능력 중 전기차용은 84만톤, 비전기차용은 16만톤 사용이 추정되며 86만톤은 전기차 660~800만대 수준의 공급량으로 2030년 미국과 유럽의 예상 합산 전기차 판매대수는 1946만대”라면서 “이 시장이 모두 삼원계 배터리를 사용한다고 가정하면 에코프로비엠의 점유율은 31~41% 수준이 된다. 불가능 하지 않지만 경쟁상황을 감안하면 이 수치는 검증이 필요하다”고 분석했다.

![[종합] 충청에 AI·반도체·디스플레이 집결…삼성·SK 240조 투자 승부수](https://img.etoday.co.kr/crop/140/88/2354139.jpg)

![선도함이 곧 표준…후속함·수출 주도권 갈린다 [표류 끝난 KDDX]](https://img.etoday.co.kr/crop/140/88/2353919.jpg)

![[단독] SKT, 'AI 데이터센터' 분사 착수⋯1000조 투자 첫발 뗐다](https://img.etoday.co.kr/crop/140/88/2353714.jpg)

![[환율마감] 주가폭락+외인매도에…원·달러 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2353960.jpg)

![유럽의 에어컨 '거울치료', 냉소 나온 이유 [해시태그]](https://img.etoday.co.kr/crop/300/170/2354308.jpg)

![황교안 전 국무총리, 내란선동 혐의 1차 공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2354314.jpg)