IBK증권이 HD현대에 대해 계열사의 실적 개선 등으로 주주환원이 늘어날 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 8만3000원에서 8만5000원으로 상향조정했다. 전 거래일 기준 종가는 6만1100원이다.

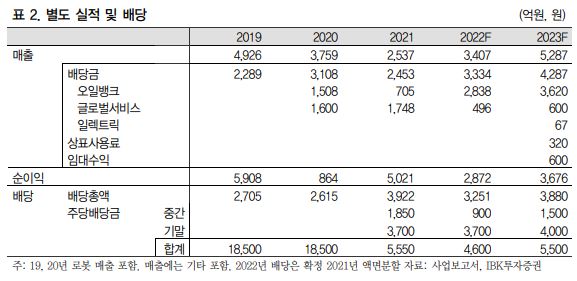

16일 김장원 IBK투자증권 연구원은 “지난해 4분기 오일뱅크 영업이익은 전 분기보다 감소했으나, 조선해양을 비롯한 제뉴인, 글로벌서비스, 일렉트릭은 증가했다”면서도 “연간으로는 4분기 실적이 감소한 로보틱스를 포함해 대부분의 계열사가 호조세를 나타냈다”고 분석했다.

김 연구원은 “가장 큰 폭으로 개선된 오일뱅크와 적자폭이 크게 축소된 조선해양, 양적 확장에 이은 질적 개선까지 이룬 제뉴인, 전력기기와 배전기기의 중동 및 미국 수출이 증가한 일렉트릭의 실적이 개선됐다”고 봤다.

그는 “지난해 수익 변수가 매우 우호적이었던 오일뱅크가 올해는 주춤할 가능성이 있다”면서도 “지난해 적자 폭이 축소된 한국조선해양은 확보한 수주 물량과 신규 수주 지속으로 수익 개선 추세가 이어질 전망”이라고 했다.

김 연구원은 “HD현대의 별도 실적에서 가장 큰 비중은 오일뱅크와 글로벌서비스에서 받는 배당수익”이라며 “지난해 실적이 좋았던 만큼 지금까지 계열사의 배당정책을 고려할 때 배당수익이 늘어날 가능성이 크다”고 전망했다.

그는 “실적이 개선되고 배당 여력이 발생하면 배당을 하는 계열사의 배당정책을 감안해 추후 현대제뉴인, 한국조선해양도 배당을 실시할 후보가 될 수 있다”고 봤다.

이어 “주주환원에 적극적인 경영 정책을 감안할 때 불확실한 경제 환경에서도 계열사의 실적 개선과 별도 수익의 증가 요인이 발생함에 따라 주주환원이 늘어날 가능성이 크다고 판단한다”고 덧붙였다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![현대차 36% 급락→반등⋯"여름 저점 매수 기회, 진짜 승부는 자율주행" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2355431.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)