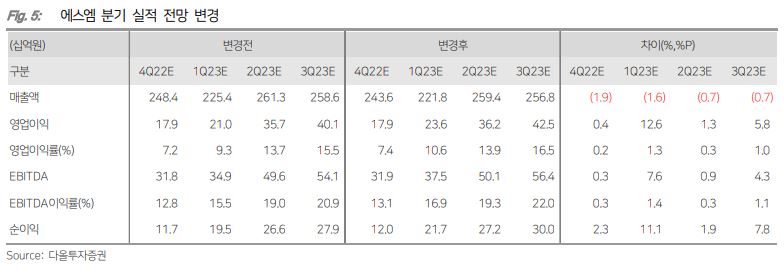

다올투자증권이 에스엠에 대해 거버넌스 개선 방향과 IP(지식재산권) 수익화 가능성을 우호적으로 전망한다고 했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 10만2000원에서 12만 원으로 상향조정했다. 전 거래일 기준 종가는 9만1000원이다.

6일 김하정 다올투자증권 연구원은 “SM 3.0 전략 공개를 통해 거버넌스 개선 방향과 IP 수익화 가능성은 믿을 수 있게 됐지만, 구체적인 IP 수익화의 수준과 멀티 레이블 체제 내 음악의 흥행 여부는 증명이 필요하다”고 분석했다.

김 연구원은 “3일 멀티 레이블 체제를 발표하며 에스엠은 이수만 총괄 프로듀서 없이 음악을 만들 전략을 공개했다”며 “이에 따라 1월 20일 발표한 12가지 지배구조 개선방안의 실현 가능성을 신뢰할 수 있게 됐다”고 설명했다.

이어 “함께 공개한 가이던스(2023년 앨범 판매량 1800만 장) 역시 IP 수익화에 대한 믿음을 갖게 한다”고 덧붙였다.

김 연구원은 “따라서 거버넌스 개선에 따른 이익 전망치 상향과 IP 매출에 대한 상향 조정이 이루어질 수 있다”며 “다올투자증권의 전망치는 이 중 상당 부분을 이미 포함하고 있어 이익 상향폭이 크지 않지만, 지나치게 낮은 컨센서스(올해 영업이익 전망치 1219억 원)의 상향 조정은 기대할 수 있다”고 했다.

그는 “향후 증명이 필요한 부분은 SMBM 지분 구조 정상화에 따른 MD 매출 비중의 확대와 투어 수익성의 개선, 그리고 멀티 레이블 체제에서 제작된 음악의 흥행 여부”라며 “이 중 MD 매출 전략의 변화는 2월~3월 중 공개될 예정이며, 투어의 수익성은 최근 발표된 에스파의 서울 투어에서 티켓값 인상이 확인됐으므로 긍정적인 기대가 가능하다”고 했다.

또 “에스엠이 피어(Peer‧비교그룹) 기업과 동일한 멀티플로 평가받을 수 있으려면 다음 음악의 성공이 무엇보다 중요”하다며 “구체적으로 발표된 멀티 레이블 체제와 기존 계획 대비 한 개 팀과 한 명의 솔로가 추가된 신인 라인업은 긍정적이지만, 음악의 흥행 여부는 지켜봐야 하는 상황”이라고 봤다.

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![미국·유럽 두드리는 국내 개발 신약…임상·허가 성과 기대감[차세대 K-신약③]](https://img.etoday.co.kr/crop/140/88/2356164.jpg)

![[특징주] 삼성전기, 글로벌 악재·반도체주 급락에 8%대 약세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![[특징주] 클리오, 2Q 어닝서프라이즈 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)