(한국투자증권)

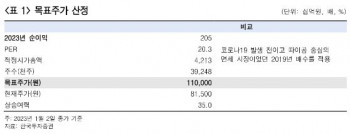

한국투자증권은 3일 호텔신라에 대해 중국 제로코로나 정책 완화에 따른 실질적 수혜가 올해 1분기 말이나 2분기부터 이루어질 전망이라고 말했다. 목표주가를 기존 9만5000원에서 11만 원으로 상향하고, 매수의견은 매수로 유지했다.

김명주 한국투자증권 연구원은 “지난해 4분기 호텔신라 매출은 1조4829억 원, 영업이익은 266억 원으로 추정하고, 매출은 시장 기대치에 부합하지만 영업이익은 14% 하회할 전망”이라면서 “기대치 하회 이유는 4분기에도 이어진 면세 시장 내 수수료 경쟁 때문”이라고 했다.

다만 김 연구원은 “지난 달 중국 정부는 제로코로나 정책을 실질적으로 폐지했고, 이에 따라 중국 내 코로나19 환자가 빠르게 증가하고 있다”면서 “중국 내 코로나19에 대한 단체 면역 형성 시기 등을 고려 시 실질적 수혜는 올해 1분기 말이나 2분기부터 이루어 질 전망”이라고 분석했다.

아울러 그는 “중국의 실질적 제로 코로나 정책 폐지와 함께 따이공 수가 회복되면서 한국 면세 시장 내 경쟁 강도도 자연스럽게 완화될 것”이라며 “2023년 한국 면세 시장은 전년대비 23.5% 성장하고, 시장 규모는 2019년 대비 90.3% 수준”으로 전망했다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다 [신협, 그들만의 왕국 ①]](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![뉴욕증시, 기술주 강세에 올라…S&Pㆍ나스닥, 2분기 6년 만에 최고 상승률 [종합]](https://img.etoday.co.kr/crop/140/88/2353259.jpg)

![美 법원, SNS 중독 관련 메타 기각 요청 불수용 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2353256.jpg)

![‘민선 9기’ 출범…서울 구청장 17명 중 12명 재신임 [메트로]](https://img.etoday.co.kr/crop/140/88/2353229.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[오늘의 투자전략] "코스피, 고변동성 소화 후 상승 궤도 복귀 전망"](https://img.etoday.co.kr/crop/85/60/2348196.jpg)

![소노인터, 상장 계열사 품고 IPO 추진…중복상장 심사 촉각[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2353106.jpg)

![[오늘의 증시일정] 가온전선·썸에이지·토비스·미코 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![코스피 0.97%오른 8,476.48...환율 1,550원 턱밑 [포토]](https://img.etoday.co.kr/crop/300/190/2353132.jpg)