(대신증권)

임윤진 대신증권 연구원은 1일 “3분기 별도 매출액은 3015억 원, 영업이익 303억 원 달성했다”며 “당사 추정 매출액 3052억 원, 영업이익 309억 원에 부합하하는 실적을 시현했다”고 분석했다. 목표주가를 기존 22만 원에서 23만 원으로 상향 조정했다.

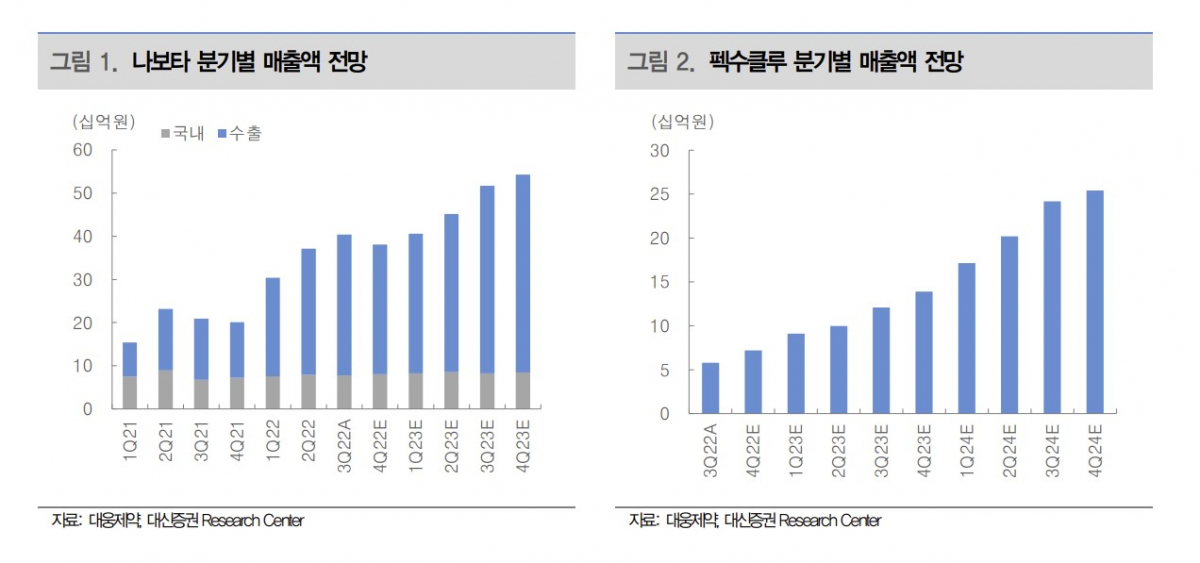

임 연구원은 내년에 나보타의 수출 확대, 펙수클루의 본격 성장을 기대한다고 내다봤다.

임 연구원은 “2023년은 국내 펙수클루 점유율 확대, 당뇨치료제 ‘엔블로’ 출시에 따라 처방 의약품 매출액 11% 성장이 전망된다”며 “내년 1분기 나보타의 중국, 호주 허가로 해외 진출 지역 확대되며 동사 수익성 개선에 기여할 것”이라고 전망했다.

![[주간증시전망] 코스피 지수, 빅테크 실적이 반등 분수령…“알파벳 AI 투자계획 주목”](https://img.etoday.co.kr/crop/85/60/2360568.jpg)

![[베스트&워스트] 수급 쏠림 속 소형주 급변동…기가레인 폭등·스타코링크 폭락](https://img.etoday.co.kr/crop/85/60/2360699.jpg)

![[베스트&워스트] "애국 동전주 살리자" 에넥스 185% 폭등…금호그룹주 급락](https://img.etoday.co.kr/crop/85/60/2360690.jpg)

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)