유진투자증권은 27일 제일기획에 대해 4분기는 연중 최대 성수기로 또 한 번의 실적 성장이 기대된다며, 투자의견 ‘매수’, 목표주가 3만7000원을 유지했다.

이현지 유진투자증권 연구원은 “제일기획의 3분기 매출총이익은 4020억 원(+23.4%yoy), 영업이익은 931억 원(+32.7%yoy)으로 높아진 컨센서스를 또 한번 상회하는 역대 최대 실적을 기록했다”며 “대내외 불확실한 상황 이어지고 있음에도 전사 디지털 비중 52%로 디지털 중심 대행 물량 지속 확대되며 전지역에서 호실적을 기록했다”고 평가했다.

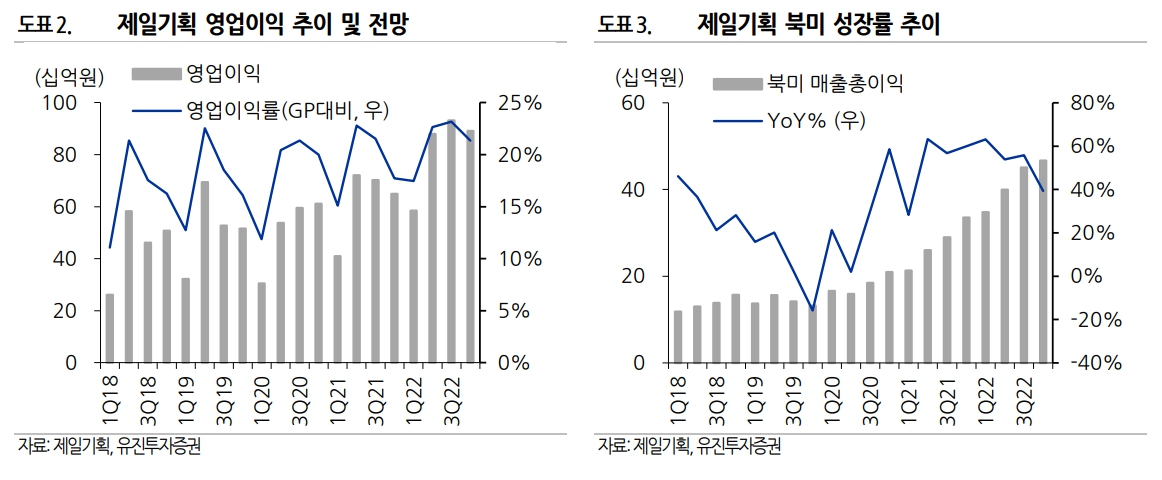

이 연구원은 “북미는 3개 분기 연속 50% 이상 고성장을 기록했고 향후 해외 실적 견인하는 핵심지역이 될 것으로 예상한다”며 “디지털 중심이긴 하지만 여전히 콘텐츠 중심의 성장이라 디지털 광고 안에서도 확장될 사업영역이 많고, 주요 광고주의 북미 매출 대비 광고 대행 비중이 여전히 낮은 편이기 때문에 침투할 수 있는 영역이 많다”라고 분석했다.

그러면서 “특히 북미법인과 자회사간의 크로스 셀링이 활발하게 이루어지면서 선순환 구조가 형성되었기 때문에 북미는 지속 성장할 수밖에 없는 지역”이라고 덧붙였다.

이 연구원은 “광고 경기 침체에서도 동사가 상대적으로 방어할 수 있는 이유는 같은 디지털 광고이기는 하지만 해외 디지털은 매체보다는 경기 영향을 덜 받는 플랫폼 중심으로 개발을 많이 해왔고 통합 마케팅 서비스를 제공하면서 실적 성장세 이어갈 것으로 기대한다”라고 전망했다.

또 그는 “올해 1, 2, 3분기 모두 컨센서스를 상회하는 호실적을 기록했고, 심지어 저번 분기에 이어 이번 분기는 전통적인 비수기임에도 또 한 번 역대 최대 실적을 달성하며 높아진 이익체력을 증명했다”며 “성수기와 비수기의 경계가 모호해지며 안정적인 실적 기록하고 있는 점 긍정적”이라고 분석했다.

![32강 절반 진행…멕시코·프랑스·노르웨이 생존 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353640.jpg)

![[단독] 연임 막히자 '고문직' 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[채권마감] 삼재(三災) 든 패닉장…10년물 금리 한달반만 최대폭 급등](https://img.etoday.co.kr/crop/85/60/2353658.jpg)

![[급등락주 짚어보기] ‘호남권 반도체’ 훈풍에 건설ㆍ전력주 상한가⋯금호건설ㆍ대원전선↑](https://img.etoday.co.kr/crop/85/60/2353694.jpg)

![[오늘의 주요공시] 삼성E&IㆍHL D&IㆍHD한국조선해양 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[환율마감] 원·달러 1560원 육박 17년4개월 최고, 외인 코스피 매도+엔화 약세](https://img.etoday.co.kr/crop/85/60/2353659.jpg)

![[장외시황] 레메디, 공모주청약 진행](https://img.etoday.co.kr/crop/85/60/2353646.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

![AI 관계장관 간담회 주재하는 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2353684.jpg)