(출처=IBK투자증권)

IBK투자증권은 27일 SK하이닉스에 대해 추가 하락폭보다는 상승폭이 더 클 구간이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 10만 원에서 12만 원으로 상향조정했다.

김운호 IBK투자증권 연구원은 "D램 수요 부진을 예상하고 있지만 공급업체들의 공급 제한으로 가격 하락 기간이 오래가지 않을 것으로 기대하고, 현재 주가는 업황 개선을 선반영하고 있지만 추가 하락폭보다는 상승폭이 더 클 구간이라 판단한다"라고 분석했다.

김 연구원은 "공급이 줄어드는 구간에서 주가가 늘 반등했다는 점을 고려할 때 단기 반등 모멘텀은 충분하다고 판단한다"라고 했다.

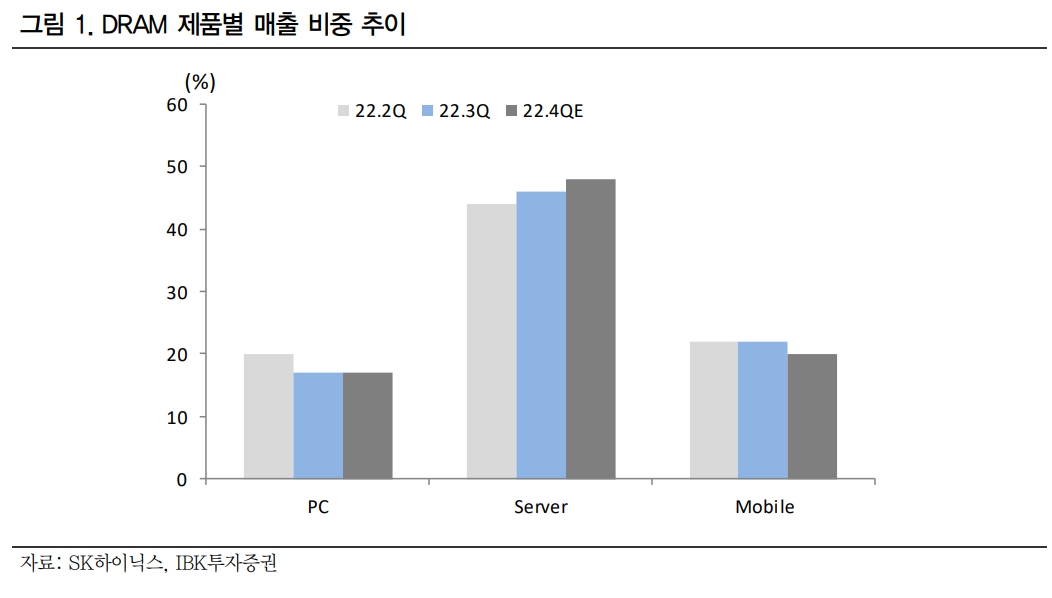

그는 "SK하이닉스의 3분기 매출액은 2분기 대비 20.5% 감소한 10조9800억 원으로 D램은 2분기 대비 19.9% 감소했고, 낸드 매출액은 24% 감소했다"며 "비트 그로스(비트단위 출하량 증가율)는 경쟁사 대비 양호한 수준인데 제품믹스 차별화에 따른 영향으로 분석된다"라고 봤다.

김 연구원은 "4분기 영업이익은 3분기 대비 69.9% 감소한 4900억 원으로 예상한다"며 "D램 가격이 2분기 대비 하락해서 D램 영업이익률이 3분기 대비 13.3%p 하락할 것으로 예상한다"라고 전망했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[급등락주 짚어보기] 중동 긴장 완화·주주환원 정책에 부국철강ㆍ비비안ㆍ듀오백 등 11종목 '上'](https://img.etoday.co.kr/crop/85/60/2349421.jpg)

![[오늘의 주요공시] NXC·카카오게임즈·동양이엔피 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 현대카드, 2.17% 상승](https://img.etoday.co.kr/crop/85/60/2349403.jpg)

![[환율마감] 원·달러 1540원 육박 2주일만 최고..엔화 약세+외인 코스피 매도](https://img.etoday.co.kr/crop/85/60/2349252.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)