신한금융투자는 16일 한국콜마에 대해 중국 락다운으로 매출 역신장이 불가피했지만 호실적을 달성했다며 투자의견 '매수'와 목표 주가 6만7000원을 유지했다. 전 거래일(12일) 기준 한국콜마의 주가는 3만8300원, 상승 여력은 74.9%다.

박현진 신한금융투자 수석연구원은 "2Q22 연결매출 5027억 원(+21.8% YoY), 영업이익 336억 원(+57.7% YoY)으로 당사 추정이익과 컨센서스를 상회했다"라며 "국내 별도 매출이 21% YoY 성장해 내수, 수출 오더 대응이 양호했던 것으로도 보인다"라고 밝혔다.

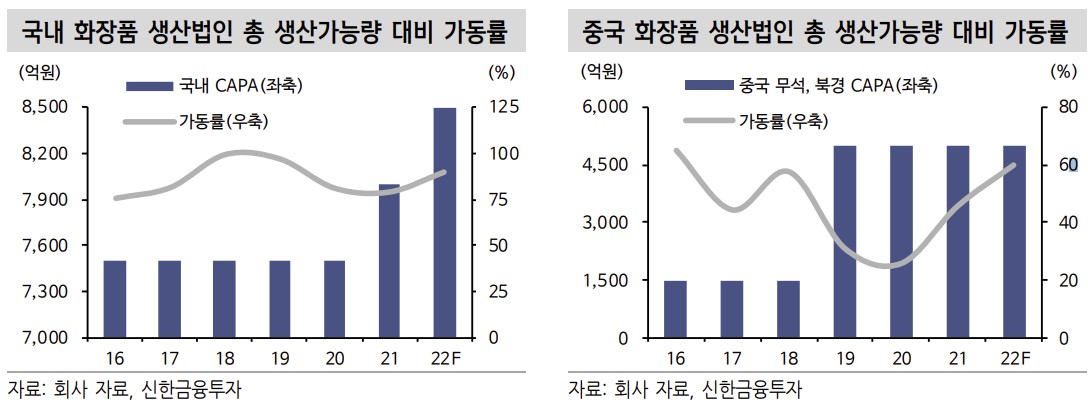

이어 "지난 4~5월 중국 락다운 때문에 로컬 화장품 수요 둔화, 오더 지연 등으로 중국 북경과 무석법인 매출 역신장이 불가피했지만, 매출 감소세는 19% YoY에 그쳐 선방"이라고 평가했다.

박 연구원은 "화장품 본업에서의 영업이익도 전년 동기 대비 15% 증가해 양호했지만, 자회사 HK이노엔의 영업이익이 336억 원으로 전년 동기 대비 58% 증가한 게 주효했다"라며 "HK이노엔이 케이캡 구강붕해정 출시와 MSD백신의 매출 증가, 수액제 신공장 본격 가동, 케이캡 중국 마일스톤 유입으로 실적 기여가 컸다"라고 분석했다.

특히 지난달 국내 화장품 수요가 견조했다고 짚었다. 박 연구원은 "방판과 홈쇼핑, H&B 채널 등으로 고르게 수요가 발생하고 있다. 특히 H&B PB제품과 같은 신제품 수요가 증가하는 점이 다각화 차원에서 긍정적"이라고 했다.

그러면서 "중국향 화장품 수출이 증가하고, 로컬 수요가 개선 중이라는 현지 분위기를 감안할 때 중국을 중심으로 화장품 업황이 약하게나마 회복 기조에 있다고 판단된다"라며 "지속해서 업종 최선호주 의견을 유지한다"라고 전망했다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![단일종목 레버리지 ‘긴급조치권’ 정쟁 비화…野 “졸속 도입부터 밝혀라”[종합]](https://img.etoday.co.kr/crop/85/60/2367554.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)