(출처=KB증권)

KB증권은 23일 현대중공업에 대해 5월 이후 수주 모멘텀이 주가 반등을 가능하게 할 것으로 내다봤다. 목표주가를 기존 12만5000원에서 13만5000원으로 상향 조정하고, 투자의견은 ‘매수’를 유지했다.

정동익 KB증권 연구원은 “현대중공업의 주가는 3월 21일부터 4월 20일까지 50.2% 급등했다가 최근 한 달간 28.8% 하락하며 상승분 대부분을 반납했다”고 설명했다.

앞서 정 연구원은 현대중공업의 주가 상승이 모건스탠리캐피털인터내셔널(MSCI) 지수 편입에 따른 수급 효과가 직접적인 원인이라고 분석했다.

정 연구원은 “주가 상승으로 부담스러워진 밸류에이션과 시장 하락에 더해 수주 모멘텀 둔화, 1분기 어닝 쇼크, 비용 상승 우려 등이 주가 하락의 빌미가 됐다”며 “조선주의 기본은 업황과 실적, 그리고 밸류에이션이다. 기본으로 돌아가야 할 시간”이라고 강조했다.

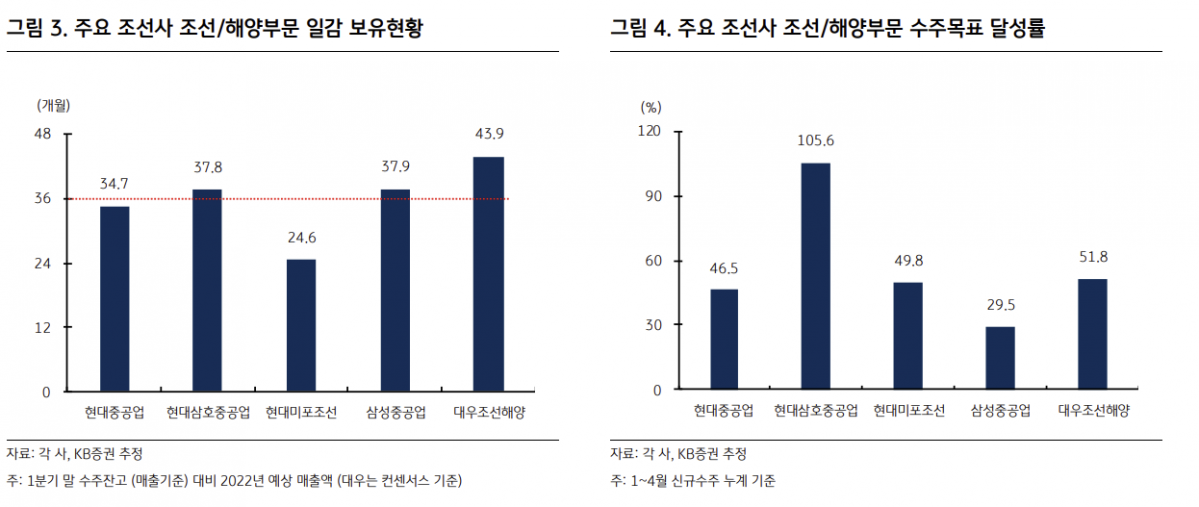

그러면서 “단기 낙폭이 큰 상황에서 5월 이후 수주 모멘텀이 반등을 가능하게 할 것으로 기대한다”며 “현대중공업의 1~4월 신규 수주는 37억 달러로 계획 대비 46.5% 수준인데, 이는 그룹 내에서 가장 부진한 진도율”이라고 짚었다.

이어 그는 “보유 일감도 올해 예상 매출액 대비 34.7개월로 대형선 건조 조선사 중 가장 적고, 현대삼호중공업은 이미 수주 목표를 초과 달성 중이어서 5월 이후의 모멘텀은 현대중공업이 가장 강할 수 있을 것”이라고 내다봤다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![[특징주] 미래에셋생명, 장 초반 12% 강세](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![[특징주] 삼성전기, 너무 올랐나…170만원대로 급락](https://img.etoday.co.kr/crop/85/60/2340727.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)