(자료출처=한국투자증권)

한국투자증권이 현대글로비스에 대해 물류 대란으로 수혜를 볼 것이라며 목표 주가 26만 원을 유지했다. 투자 의견은 ‘매수’다.

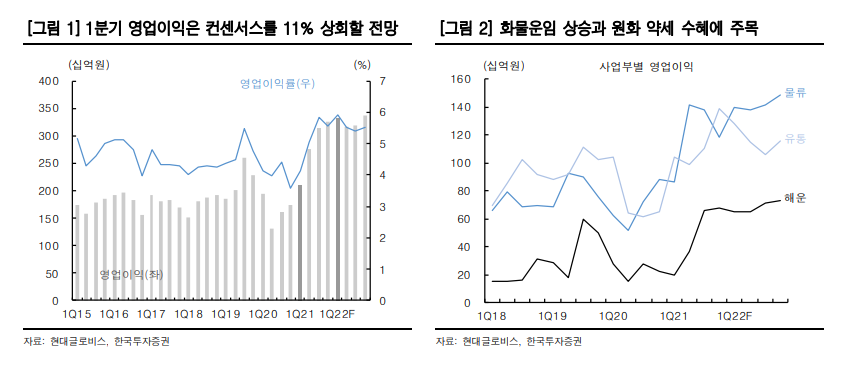

6일 최고운 한국투자증권 연구원은 “1분기 실적은 물류대란에 따른 운임 상승효과가 기대 이상이라는 점을 다시 한번 보여줄 것”이라며 “매출액은 전분기대비 4% 감소한 5조6000억 원으로 예상하나, 영업이익 2% 증가한 3330억 원으로 추정한다”고 했다.

최 연구원은 “피크아웃 가능성과 전방산업 부진에 대한 우려를 극복하고 영업이익은 컨센서스를 11% 상회하며 사상 최대 실적을 경신할 것”이라고 전망했다.

그는 “환율 상승과 연간 계약들의 갱신에 힘입어 해외물류와 CKD 모두 호실적을 이어갈 전망”이라며 “자동차운반선(PCC) 부문은 작년 말 새로 확보한 유럽향 전기차 물량 등이 더해져 매출과 수익성 모두 개선된 것으로 추정된다”고 했다.

이어 ”늘어난 현금을 바탕으로 신사업 투자를 확대할 계획 올해 운송업종에서 현대글로비스는 장기 성장성이 가장 돋보인다”며 “종합물류업체로서 국제 경쟁력을 갖추고 있으며 현대차 그룹과 함께 밸류체인을 확대하고 있어 다양한 기회가 열려 있다”고 했다.

최 연구원은 “중고차 판매의 경우 완성차 업체들이 상생 등의 이유로 속도를 조절하고 있어 이미 경매사업을 하는 글로비스의 초기 역할이 더 중요해졌다”며 “늘어난 현금 여력만큼 투자할 신사업도 많아졌다는 점에 주목해야 한다”고 강조했다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![음바페, 메시 기록 추월⋯토너먼트 역대 최다 득점자 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353364.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![성주완 미래에셋證 부사장 "M&A·기업금융 등 종합IB 경쟁력 강화" [커버리지, 기업을 잡는 손]②](https://img.etoday.co.kr/crop/85/60/2352835.jpg)

![[특징주] 삼전닉스 약세 속 '반도체 소부장' 주성엔지니어링 25% 급등](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

!['머니무브 잡아라, 저축은행 4%대 금리 경쟁' [포토로그]](https://img.etoday.co.kr/crop/300/190/2353585.jpg)