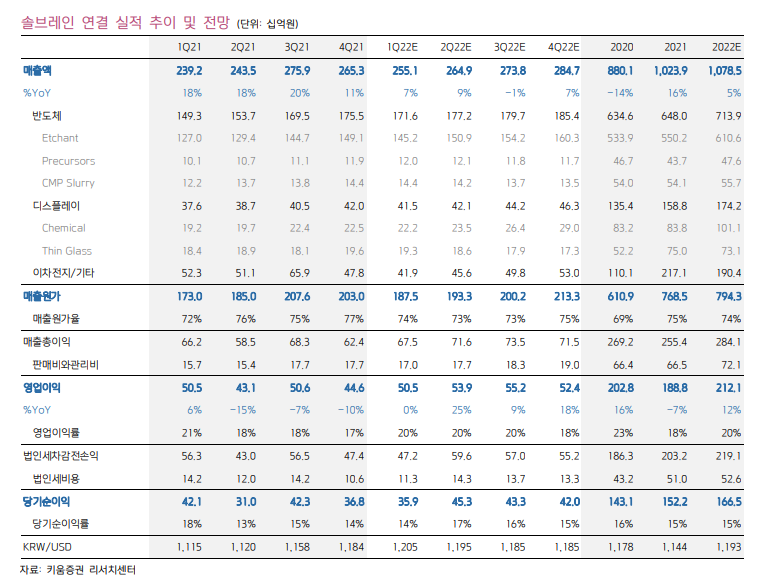

키움증권은 솔브레인에 대해 그간 전사 수익성 둔화와 주가 하락 원인으로 작용해왔던 이차전지 전해액 부문 실적 턴어라운드가 예상된다면서 투자의견 매수와 목표주가 31만 원을 제안했다.

31일 박유악 키움증권 연구원은 "그 동안 전사 수익성 둔화와 주가 하락의 원인으로 작용해왔던 이차전지 전해액 부문의 실적 턴어라운드가 본격화될 것으로 전망한다"면서 "솔브레인의 이차전지 전해액 부문은 주요 고객사로의 공급량 확대를 통해 2020년 2분기부터 큰 폭의 매출 성장을 이뤄왔지만, 수익성은 원재료(전해질, LiPF6) 가격의 급등으로 부진한 흐름을 겪어왔다"고 설명했다.

그러면서 "실제 지난 2020년 8월 6.95만위안/톤에 거래되던 전해질(LiPF6)의 가격은 2022년 2월 기준 59.0만위안/톤으로 급등했었다"며 "그러나 2022년 3월초부터 하락세에 접어들기 시작해 최근(3월 29일 기준) 49.5만위안/톤(-16%MoM)까지 낮아졌다"고 했다.

이어 "전해액 내 전해질(LiPF6)의 원가 비중이 60~70% 수준일 것으로 추정되기에 2022년 1분기 후반부터 이차전지 전해액의 수익성 개선이 본격화될 것으로 판단한다"고 했다.

박 연구원은 반도체와 디스플레이 소재 부문 실적도 성장세에 진입할 것으로 내다봤다.

그는 "반도체 소재는 고객사의 신규 공장 가동과 함께 에천트(Etchant)의 출하량 증가세가 지속되고, 디스플레이 부문은 대형 OLED 패널용 신규 소재를 공급하며 실적 성장세에 재진입할 것"이라며 "솔브레인의 반도체 에천트는 '3D NAND의 고단화'와 '고객사의 신규 공장 가동(삼성전자 P3·P4·테일러, SK하이닉스 M15· M16·용인)'에 따른 중장기적인 수혜를 받을 것으로 예상되고, 디스플레이 소재는국내 고객들의 대형 OLED패널 양산 확대에 따른 중장기적인 수혜를 받을 것으로 기대된다"고 설명했다.

![갤럭시 언팩 D-1…런던 '올드 빌링스게이트' 막바지 준비 분주 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362238.jpg)

![美 빅테크 종속 vs 中 가성비 유혹…넛크래커에 갇힌 K-AI [샌드위치 韓 AI 생존방식]](https://img.etoday.co.kr/crop/140/88/2362186.jpg)

![뉴욕증시, 반도체 강세 속 유가 상승 경계…나스닥 1.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![자산 2배 수도권에 ‘교통비 프리미엄’ [무임승차의 역설 上]](https://img.etoday.co.kr/crop/140/88/2362073.jpg)

![정부는 ‘공급’, 민심은 ‘대출’…부동산 정책·체감 엇박자 [수요는 지금, 공급은 안갯속 ①]](https://img.etoday.co.kr/crop/140/88/2362184.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[오늘의 주요공시] 화인베스틸·티웨이홀딩스·신풍 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 퓨트로닉 호재에 로봇주 급등…코오롱그룹주 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362179.jpg)

![[채권마감] 외인 수급+환율 하락에 커브스팁…초장기금리 이틀째 역대최고](https://img.etoday.co.kr/crop/85/60/2361571.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)