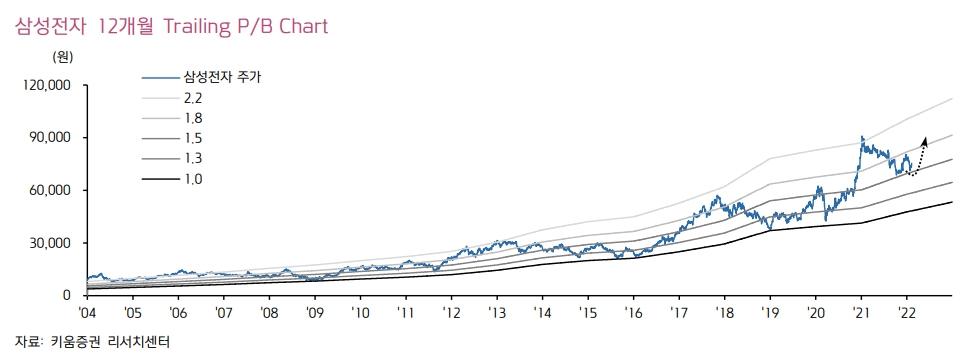

키움증권은 14일 삼성전자에 대해 메모리 반도체 업황이 개선세에 진입했다며 투자의견 ‘매수’를 유지하고, 목표주가를 10만 원으로 상향조정했다.

박유악 키움증권 연구원은 “공급 과잉에 시달려오던 메모리 반도체의 업황이 본격적인 개선세에 접어들 전망”이라며 “‘중국 시안 지역 록다운’과 ‘국내외 코로나19 재확산’이 고객들의 구매 센티멘트를 빠르게 개선 시키고 있고, 연초 이후 급격히 나타나고 있는 경기 불확실성 확대가 메모리 반도체 공급 업체들의 신규 증설 계획을 대폭 감소시키고 있기 때문”이라고 밝혔다.

이어 “또한 부품 공급 부족으로 인해서 일부 반도체 장비의 리드 타임(lead time)이 1년 수준까지 길어지고 있어, 올해 예정된 메모리 반도체의 증설 물량도 적기에 공급되기에 어려움이 있을 것”이라며 “이러한 일련 환경 변화는 2분기 D램과 낸드의 고정가격 협상에 긍정적으로 작용하며, 본격적인 업황 턴어라운드의 신호탄이 될 것”이라고 내다봤다.

박 연구원은 “올 한해 D램의 설비투자액은 ‘DDR5에 대한 신규 증설’과 ‘인프라 투자’를 제외하면, 상당히 보수적으로 집행될 전망”이라며 “따라서 DDR4를 주로 거래하는 D램 스팟 시장은 수요 성수기인 2~3분기로 갈수록 공급 부족과 이에 따른 가격의 상승 압력이 높아질 것”이라고 설명했다.

그러면서 “극심한 공급 과잉에 시달렸던 낸드는 공급 업체들의 예정된 투자 규모가 대폭 축소되며 업황 개선에 힘이 실리고 있다”며 “이런 와중에 발생된 키옥시아(Kioxia)의 공급 차질은 고객들의 구매 센티멘트를 크게 개선 시키면서, 예상 보다 빠른 낸드 고정가격의 회복세를 이끌 전망”이라고 예상했다.

박 연구원은 “삼성전자의 실적은 메모리 업황 개선에 힘입어 2분기 영업이익이 13조4000억 원으로 턴어라운드 한 뒤, 본격적인 성장세에 진입할 전망”이라고 전망했다.

![22일 만에 다시 문 연 홈플러스…정상화 바쁜데 재고 없어 ‘발동동’[가보니]](https://img.etoday.co.kr/crop/140/88/2370120.jpg)

![후계자 없어도 회사는 남긴다?…‘제3자 승계’ 시험대 오른 中企 현장 [기업승계 대전환]](https://img.etoday.co.kr/crop/140/88/2369754.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

!['입추'에도 39도⋯수도권ㆍ강원ㆍ전라 폭염 [날씨]](https://img.etoday.co.kr/crop/140/88/2369761.jpg)

!["인허가 나도 삽 못 뜬다"…자금줄 죄는 건전성 규제 [주택공급 또다른 병목 PF]①](https://img.etoday.co.kr/crop/140/88/2332603.jpg)

![“삼성전자 하단 단단해질 것”⋯레버리지 규제에 쏠림 완화 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2370181.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)